2025年6月14日

社会資本研究所

新経済研究チーム

今田 元喜

貯蓄投資バランス分析の前に各マクロ経済セクターの健全性チェックが必要な理由

今ある産業の新たな成長や新しい産業の創出、育成により初めて働く職場の雇用機会が増え、所得が増えて国民の生活が向上します。

従って、積極財政の公共投資や政府支出、それに触発された民間投資の増加だけが、投資や消費の乗数効果により経済規模を拡大させます。

その結果、GDPが拡大、乗数効果がさらに大きくなって、法人税や所得税、社会保険料といった財源収入も増え、財政赤字が減るので、結果として財政の健全化を目指すことができます。

つまり、GDPが拡大する積極財政こそが、財政赤字を減らす唯一の政策になります。

それは民主党政権時代の緊縮財政による苦しい体験から肌感覚で国民が知ることになり、財政赤字を減らすためには積極財政によるGDPの拡大しか有効な対策は無いというのが今や国民常識となっています。

統計分析でも民主党政権時代には緊縮財政によるGDPの低迷や投資や消費の減衰縮小の効果がみられ、その結果、税収などの財源収入が減って財政赤字が増えることが立証されています。

つまり、政府だけは企業経営の発想でコストや投資の資金削減を優先して財政の立て直しを考えることはご法度なのです。

長い日本の歴史の中で、江戸時代末期のように緊縮財政で投資や支出を削減した時期もありましたが、そんな時に天災が起こり、飢饉で餓死する農家もでて、農民一揆など国民不満による反発が大きくなり、明治維新が起こり、政治が大きく変わりました。

GDP拡大のため政府主導の仕事の発注が増えるとそれが次々と新たな投資を呼び込み、金融機関の貸し出しが伸びる状態となります。

金融機関の融資が増えると世の中はインフレ基調となり、年率2%前後のインフレ率でおさまれば、健全なインフレ状態で物価も安定、低い失業率も維持し続けることが可能となります。

また、健全財政を目指すためには、政府セクターだけの偏狭な部分最適の財政均衡を目指すのではなく、家計セクターや非金融法人セクター、金融セクター、海外セクターの全てを統合した全体最適の経済政策や金融政策も融合した総合的な財政政策の予算を組み、

それを遂行する国富省のような政府組織も必要になってきます。 その推進エンジン役として財務省の理財局や主計局が核となり、

各省庁の産業育成、新産業の創出を手掛ける部署と旧経済企画庁の役割を担う経済産業総合研究所などの組織が一緒になって国富の拡大を目指す政府組織を創設せざるを得なくなります。

例えば、日本は山間部が多く、耕作面積が少ないので食糧自給率100%を目指すために大規模な土木工事で造成し平らな土地をつくり、そこで穀物を育てる農業は費用対効果で割が合わないことは誰でも理解できます。

農業の生産効率を高めるために多毛作で年間の穀物収穫量を増やす必要もでます。 人手不足もますます深刻となるでしょう。

そこで機械メーカーと組み、国主導で斜面を活用したロボットが育苗から収穫まで全自動で作業をする数階以上の多重階層の穀物工場を開発、操業できれば、農業と機械、建設産業を融合した新たな事業を創出できます。

こうした新産業の芽となる事業に予算をつけて積極的に育成する役割をもつ組織が国富省となります

さらに国富省が国内全てのセクターを視野に入れた全体最適の金融・経済・財政の融合政策を推進するためには「信頼できるSNA統計数字」、「自国通貨による自立した資金調達」、「全てのマクロ経済セクターの健全性」の3条件を全てクリアする必要がでてきます。

一つ目の「信頼できるSNA統計数字」では、国連が1993年から世界標準として導入した統計基準のSNA( System of National Accounts)、国民経済計算に基づき信頼できる統計数字を集計し公表できる能力が政府に求められます。

例えば中国の統計数字は、政策を知る手がかりになりますが、貿易統計以外は矛盾し整合しない数字が多く、地方の統計すら検証できず、国全体の最適な財政政策の立案は難しいとされています。

二つ目の「自国通貨による自立した資金調達」では、自国内の公共投資の資金需要に対して、自国通貨建ての国債を発行し自立した資金調達ができる能力が政府に求められます。

例えばアルゼンチンは自国通貨建て政府債を発行できますが、通貨への信用度が低く、自国の資金調達だけで経済発展をするのが難しい状況です。 仮に国富省のような省庁を創設し新産業を興(おこ)そうとしても、肝心の資金調達で暗礁に乗り上げます。

三つ目の「全てのマクロ経済セクターの健全性」では、国民経済計算において経済的に悪化したセクターが存在しないことが必要となります。

例えば韓国の家計セクターの対GDPの負債比率は9割を超え、人口1%の富裕層が家計部門の金融資産の6割を占有、国全体を俯瞰(ふかん)した貯蓄投資バランスより、まずは家計セクターの過剰消費、貧富の資金偏在の問題を解決するのが優先課題となります。

これら3つの条件を全て満足できる国は、日本や米国、カナダ、EUでも英・仏・独などの特定の先進国に限定されます。

特に3つ目の「全てのマクロ経済セクターの健全性」は、政府、家計、非金融法人、金融、海外の各セクターの統計分析から、セクター毎のあるべき貯蓄や投資の水準を割り出し、

最適な財務戦略を練る必要がありますが、一方でそれらの集合体である国全体の貯蓄投資バランス分析から、全体最適の公共投資や政府支出の予算をどう組むべきかを考える必要があります。

仮に1つのセクターが偏った歪(いびつ)な統計数字になっている場合、各セクターのバランスシートの資産と負債が交互に影響し合うため、国全体の最適な金融・経済・財政の融合政策をうまく描けないという問題が発生します。

例えばある国で政府セクターだけの数字が良くても、家計セクターが過剰消費の過剰債務でカードローンなどの高金利の債務残高が多すぎるとその金融リスクが非金融法人や金融法人の各セクターにも連鎖的に悪影響を及ぼし、

政府を含む国全体の破綻リスクを高める問題が生じます。 そのため、国全体の貯蓄投資バランス分析をおこなう場合は、その前に各マクロ経済セクターの健全性チェックをおこなう必要がでてきます。

今回、いろいろ問題ありとされる日本の政府セクターの健全性分析をおこない、その次に家計、非金融法人、海外の各セクターの健全性をチェック、その上で日本の国全体の貯蓄投資バランス分析をおこない、日本の全体最適の財政戦略がどうあるべきかを考えます。

なお、日本は金融機関の安全資産の比率が高く、デフォルトのリスクは低いので健全性チェックは不要と考え、貯蓄投資バランス分析の対象から外しました。

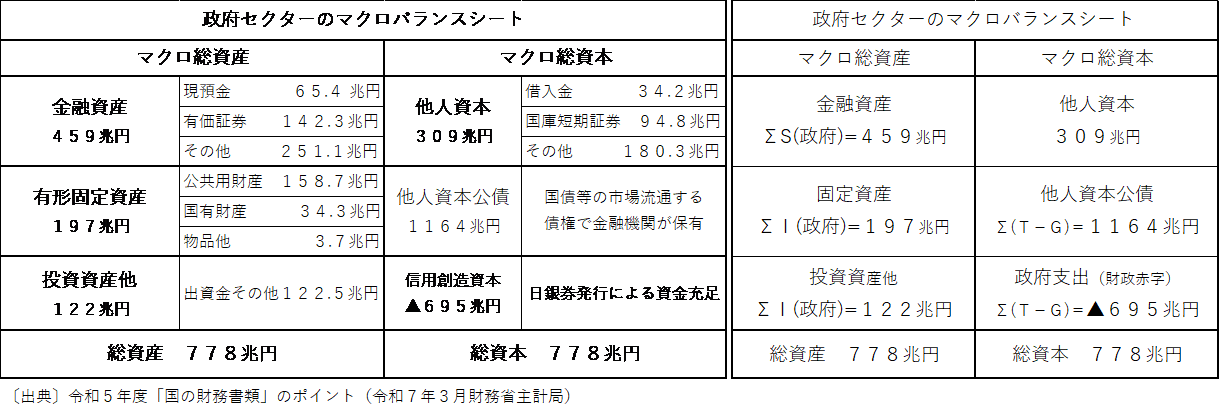

政府バランスシ-トの国債は負債でなく他人資本であり日銀を通じ資金調達できる

まず、令和5年度の日本政府のマクロバランスシートをみると資産と資本が778兆円の規模となっています。

国の財務書類のポイントの財務資料では負債勘定が存在しますが、政府だけは企業の経営的な見方の負債という概念は存在せず、政府以外のセクターからの資金調達と言う意味で「他人資本」と記載します。

理由は政府には実質、通貨を発行する権限、資金創出力があるからです。 1987年の「通貨の単位及び貨幣の発行等に関する法律」4条で貨幣の製造及び発行権能は政府に属すると定義され、それを日本銀行で運用するルールとなっています。

その日本銀行も1997年改正の日銀法4条で政府の経済政策について密接な意思疎通を図ることが定義され、政府が結果的に日銀を通じて通貨発行量をコントロールしています。 つまり日銀が所有する国債は、政府が日銀を活用し創出した資金そのものとなります。

財政赤字は、歳出Gが歳入の税収Tを超えた場合の「政府支出」の累計を意味します。 実際過去から今までの財政赤字の累計Σ(G-T)を日本銀行が中心となって政府の国債などの公債を買い入れることで資金を供給してきました。

それが信用創造資本といわれるもので、赤字で計上されています。 日本銀行は政府が55%の資本を保有している子会社で一緒に組み入れるべきですが、対外的に中央銀行の独立性の訴求が必要なため連結対象から外しています。

従って、一般法人の財務諸表の基準で判断すると債務超過で政府の財政は危機的と錯覚しますが、実態は日銀を通じて通貨を創出して日本の財政を支えてきたため、国全体のマクロ経済の分析を行う場合は、バランスシート上でも正しく表記し直す必要があります。

欧米の主要先進国では、金融ルールとして政府発行の国債等を中央銀行が直接引き受ける財政ファイナンスを国債の貨幣化、マネタイゼーションとして財政規律を悪化、過度のインフレをまねくものとして禁止しています。

日本も終戦時に制定された財政法5条で特別な理由で国会決議がない限り国債の日銀引き受けを禁止しています。 そこで政府は国債を市場に売りに出し、日銀が買いオペで市中の国債を買い取り、

逆に日銀所有の国債を市中に放出する売りオペで通貨の流通量をコントロールしています。 金融機関は、預金が過剰になるとその長期保有による過剰流動性の金余りのリスクから脱するため、国債市場から積極的に国債を購入、

同時に日銀も買いオペで国債市場から国債を購入するので日銀保有の国債は自然と増える仕組みとなっています。 日銀が5百兆円を超える国債を保有し問題と指摘する方がいます。

金融機関の過剰預金で巨額資金が滞留されるとその預金の金利を支払う原資となる安全な運用先がないと金融機関の経営が悪化するので、国債が貴重な安全な運用先となっています。

従って金融機関の預金が増えると日銀保有の国債も増えるのは当然といえます。 なお、財政法4条で公共事業費、出資金及び貸付金の財源以外は公債、国債を財源に出来ないという変な法律があり、建設国債を4条国債、

その他を特例国債と呼んでいますが、もともと国債は一種類だけで制限すべきものではありません。

以上から国債は国の借金、債務でなく、市中資金の流通量、流動性を調節する信用創造資本であり、金融機関が所有する国債も原資は国民が預けた預金の他人資本であることが理解できます。

従って経済的な意味からは政府の借金、負債という概念は存在せず、全てが他人資本か信用創造資本となります。 財務省の資料をみると国の借金がふくらみ続け、財政赤字で財政破綻の危険性のある国という誤解をまねく表現をされています。

日本経済や国債の過小評価で円安へ誘導する意図があると憶測しており、円安によって日本企業の国内回帰が高まり、国内経済が活性化、一方で海外から経常収益の為替差益による莫大な資金が流入し続けます。

実際、ムーディーズやS&Pといった海外の格付け機関も、全ての国を政府以外のセクターも包含した統一の評価基準にできず、債務の概念も国の借金(Debt)から他人資本(Third-party Capital)へ転換できず、未だにシングルAの評価となっています。

もし日本だけ特別扱いで国全体の国富、財力基準で国債が評価されれば、最高ランクのトリプルA評価となり、円高になると推測しています。

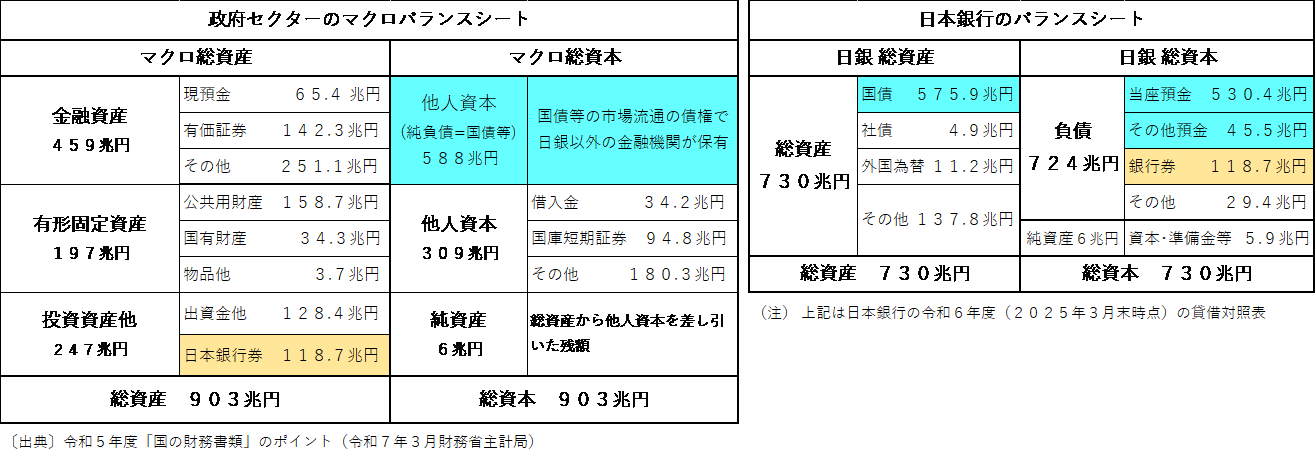

政府セクターの健全性チェックのため日銀連結後の金融機関の国債保有分析が必要

国民の過剰貯蓄と金融機関の過剰資金の運用に困る過剰流動性の問題を解決するため、政府が日本銀行と組み5百兆円を超える国債保有で過剰資金を吸収してきました。

それを日銀の令和6年度末の貸借対照表に基づき、日銀が所有する国債を全て消し込み、政府が日銀以外の金融機関から他人資本として資金調達したものへ圧縮したマクロバランスシートでみると資産と資本が903兆円となります。

他人資本は588兆円と対GDP比率で100%以下となります。

発行された日銀の銀行券は、日銀では負債勘定となりますが、経済的な見方は、国民の消費や投資となる資金を政府が供給したと考えられるため投資勘定となります。

日銀との連結前の政府の金融資産の累計ΣS(政府)は、連結後も同じ459兆円ですが、投資資産の累計ΣI(政府)は固定資産と投資資産とを加え、連結後にこの日銀券を組み込み444兆円へ増加します

日本の過去15年間の財源収入と業務費用の差額推移で比較するとGDP拡大にともなって社会保険料や税収や伸び、直近2022年度は財源が150兆円、費用が170兆円となっています。 ところが、公共工事予算は1998年に15兆円のピークとなった後、8兆円前後で推移、民主党政権で5~6兆円まで激減、その後徐々に8兆円前後まで回復したものの人手不足や低収益の問題から逆に予算増が難しい状況となっています。 公共工事と民間工事の規模には相関性があり、1990年代には50兆円を超える規模で推移した民間工事も現在は40兆円規模まで落ち込んでいます。 下水道修復工事の予算が少なすぎて深刻な道路陥没事故が起きるなど国の経済規模に比べて国土保全のための土木工事の投資が少なすぎる過少投資の問題が続いています。 今後、政府主導の公共工事を増やす努力が必要ですが、過去20年以上の公共工事抑制で土木建設分野の人手不足を補う国主導の機械化、省力化への新たな投資が必要となっています。 日本は過剰貯蓄の過剰資金で、公共工事一つとらえても投資が少なすぎる過少投資の問題を解決できないままであり、政府セクターの健全性を高めるため、様々な投資機会をとらえて新たな投資を促す努力が必要になっています。

〔注〕本記事の著作権は非営利運営の(社)社会資本研究所に帰属します。 本記事の引用、転 載、転記などは自由にご利用いただいて大丈夫です。 複写は、本データのままであれ ば、大丈夫ですが、別データなどへ加工しての複写はご遠慮願います。

〔編集後記〕

引き続き「貯蓄投資バランス分析による過剰貯蓄・過少投資の解決策 (Ⅱ)」をとりまとめています。 今回は、まず専門家と称する人たちでも、誤解が多い政府の国債発行による資金調達や日銀の国債の買取りについて、

皆さんに正しくご理解いただくための解説をしてみました。 政府は日銀と組んで国債をつかって資金創出できるので、国債は債務、負債ではなく、他人資本や信用創造資本であることは納得いただけたと思います。

もしある企業が自分でいくらでも資金を生み出すことができれば、金融機関からの借り入れは全く不要で、債務、負債そのものが存在しないことになります。 あるとすれば資金を供給してくれた資金元がわかる他人資本の資本概念だけです。

その国債を大手の金融機関が購入しにくいようにバーゼルⅢでリスクアセットとして制限をかける動きがあるようです。 ただ、バーゼルⅢのルールは各国の当局が実態を反映した解釈で運用できるため、個人的にはあまり神経質になる必要はないと思っています。

むしろ、大手の金融機関が購入しにくいのであれば、地銀や信用金庫などを通じ個人購入ができる購入枠を広げれば、国債を購入したい人は多いので、国債発行と同時にすぐに売り切れると思います。

すでに大阪信用金庫は1万円単位で3年、5年、10年の国債を売り始めています。 NHKで中東など裕福な国へ国債を売る番組がありましたが、国内で国債を購入したい個人や法人は多く、業界関係者の間で「ヤラセ」報道の批判もあるそうですがまったく同感です。

なぜ国債に人気があるのか、それは千兆円を超える個人預金が背景にあり、金融機関は過剰流動性の問題を常にかかえているからです。

さて、一方では、テレビのマスコミなどが、公共投資が税金の無駄使いだと言い過ぎた気がします。 オリンピックは無駄、万博は無駄、万博は危険で不便などの批判ばかりでした。

確かに万博は予約が取れないとか、トイレが少なすぎるとかマイナス面は沢山あります。 ただ、万博に来られている大勢の人たちが楽しんでいる姿を見るだけで明るく朗(ほが)らかになり、毎回、大屋根リングに上って一周歩くことも楽しみの一つになっています。

すでに昨日も含め3回行きましたが、イベントをみる時間はなく、訪問できたパビリオンは6分の1以下で通期パスを買ったのでせめて3分の1は行きたいなあと思っています。

大屋根リングは毎回、壮大な風景に圧倒されて、よくぞこんなすごいものを木造建築でつくったなあと感動し、数百年後の子孫に完全な姿で残してあげればと願っています。

1時間以上並んで入館で来た日本館も素晴らしく、まさか館内に跡地利用も考えて藻の生産プラントまでつくっているとは驚きでした。

このような人々の人生が前向きになり、楽しめる公共事業にこれからもどんどん惜しみなく資金を投入し、その経済効果を狙うことこそ、全体最適の財政投資のあるべき姿ではないかと思います。