2025年6月23日

社会資本研究所

新経済研究チーム

今田 元喜

家計セクターの過剰貯蓄による金融機関の過剰流動性の問題の解決策は国債にあり

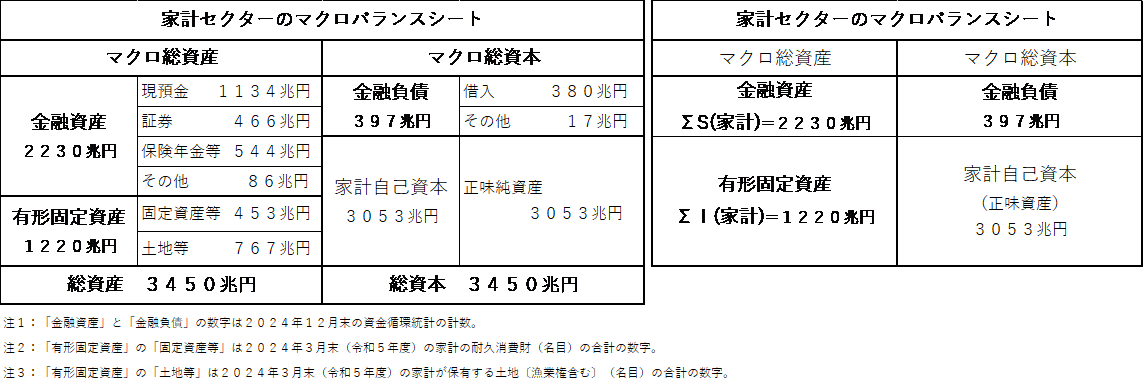

家計セクターの貯蓄は、家計のバランスシート上の総資産における金融資産累計を意味します。 一方、家計セクターの投資は、総資産における有形固定資産の累計となります。 なお、国民の 株式運用を投資とする考え方もありますが、株式などの証券投資は間接投資であり、個人の家や 土地、自家用車などの実物資産を直接増やすことにつながらないので家計投資に組み込みません。 家計セクターの金融資産は2230兆円、負債は397兆円、その差額の純金融資産は1833 兆円、統計上、日本は国民一人あたり約1500万円もの金融資産、経済学上は貯蓄を保有する 金持ち国となります。 さらに有形固定資産が1220兆円もあり、家計部門の正味の純資産は 3053兆円となり、国民一人あたり約2500万円、家族4人世帯で平均1 億円もの資産を保 有する富裕国家、それが日本の家計セクターの分析評価の結果となります。 金融資産のうち金 融機関に預けられている現預金は1134兆円もあり、国民一人あたり9 百万円程、銀行や信用 金庫などの金融機関は、これらの巨額の貯蓄資金を運用して利ザヤを稼ぎ、経費を差し引いた残 りから千兆円を超える現預金の金利を支払う仕組みとなっています。

銀行や信用金庫などの金融機関は、その資産の運用収入から預金金利などの支出を差し引いた利ザヤで経営する仕組みとなっています。

金融機関は、企業貸出や国債は資産、預金は負債となるため、リスクゼロの安全な運用で金利が確実に入る安定収入の国債を少しでも多く保有したいのです。

要するに国債は国民の過剰な貯蓄を負債で引き受ける金融機関の安全な経営を維持するために必要不可欠な手段となっています。

つまり、国債は国民の巨額の余剰資金の安全な運用先の確保と金融機関の過剰預金の過剰流動性による投機的な動き、すなわち、

金融機関による土地や株式などのリスクの高いものへの投機という深刻な問題を回避する役割をもった政府だけに許された大事な金融の信用秩序を維持するための手段になっています。

その意味で国債は政府の借金ではなく、税収で返済する対象でもなく、国民が過剰に貯め込んだ金融資産の現預金を有効活用するための大事な資金運用の手段であることがわかります。

例えば、百兆円の預金がある銀行の企業への貸出の比率、預貸率(よたいりつ)が50%、残り50%を国債で運用すると仮定します。

預金の金利が1%、国債の利率が2%、貸出の金利を3%とすると銀行は預金者へ百兆円に1%を掛けて1兆円の金利を支払い、企業融資の50兆円に3%を掛けて1.5兆円、国債の50兆円に2%を掛けて1兆円の収入を得て、差し引き1.5兆円の利益を確保します。

ところが銀行が国債を一切保有できず、その結果、全てを株式投資で運用したと仮定すると、株式投資50兆円は常に上下に変化し不安定な動きとなり、平均で2%でも株価が下がると50兆円に2%を掛けて1兆円の損失を計上、

銀行は企業融資の1.5兆円の収入と1兆円の株式運用の損失、1兆円の預金金利の支払いで差し引き0.5兆円の赤字となって経営が悪化します。 また、ある日、大恐慌となって取引企業の貸出額50兆円の2割、

10兆円が倒産で回収不能、株式投資50兆円も平均で半値まで下がり25兆円となった場合、35兆円が不良債権になります。 当然、1兆円の預金の金利も支払えないので、この時点で百兆円の預金のある大銀行が経営を維持できずに破綻します。

連鎖的に他の金融機関へも悪影響を及ぼし続けて金融パニックとなり、金融セクター全体に信用不安が起こり、金融恐慌にまで発展します。 その結果、預金していた国民が銀行や信用金庫へ殺到、とりつけ騒ぎとなります。

国債の存在が金融機関の経営の安定、さらに金融セクター全体の信用秩序の維持にいかに不可欠なものであるかは十分ご理解いただけたと思います。

この国債が政府の借金なので、増税緊縮で削減すべきと主張することが、いかに常軌を逸した狂気じみた意見かはおわかりいただけると思います。

政治家の方で政府の借金の国債をどんどん増やして、公共工事や政府歳出の税金の無駄使いをするのは駄目と主張する方がおられます。 経済学的見地からすれば、この主張は全く間違っています。

正しく言い換えれば、国債は政府の借金ではなく、日銀を活用した国民からの還元資金であり、公共工事や政府歳出は、税収とは無関係に国債を通じて資金還元し国民経済を活性化、拡大するために必要不可欠なものと主張すべきなのです。

ただ、本来ならそれらの資金が乗数効果で民間投資、信用創造の拡大に貢献し、それが税収や社会保険料などの政府の収入源の増加につながり、国債をあまり発行しなくても良くなるのですが、その乗数効果がうまく働いていないのです。

そこで政府として、増税や緊縮財政で国債が異常に増え続けてきたことを猛省し、民間経済の消費や投資を拡大するために貧困対策や減税、公共投資や防衛予算増などの積極財政の推進で経済の乗数効果を高める新たな対策を講じると言わざるを得ないのです。

過剰貯蓄の解決は国民がお金を使っても安心で得になると思う政策を推進すること

政府主導で公共工事や政府歳出を増やせば増やすほど、その投入した資金が巡り巡って、国民の金融資産や実物資産の増加につながり、政府はその国民の資金を担保に国債をさらに発行せざるを得なくなります。

政府主導の経済でなく、国民主導の経済に転換するためには、国民の消費や投資が活発になって、国民の資金が政府に依存せず、民間経済の拡大のために循環して使われるようになれば、さらに国民へ収入として還元されて国民をさらに豊かにすることができます。

そのためには、政府に依存せず、国民自らが自立した経済を営み、安心して消費や投資にお金を使える政策に転換する必要があります。

そのためには国民がお金を使うと不安に感じて、何か損する気分になって、消費や投資にお金が回らず、さらに貯蓄し続ける悪循環を断つ必要があります。

その結果、過剰な貯蓄が、銀行など金融機関の運用難をまねき、安全経営のため大量の国債を保有せざるを得なくなる仕組みを変える必要があります。 つまり、政権与党が国民の過剰貯蓄が発生しないような仕組みへ転換する新たな政策が必要になります。

それは何ら難しいことではありません。 国民が不安に感じず、消費や投資にどんどんお金を使いたくなる政策を強力に推進すれば良いのです。

つまり、国民が消費や投資に「お金を使っても安心」、「お金を使えば得になる」と思う政策をつくり実行すれば、自然と過剰貯蓄の問題は解消します。

「お金を使っても安心」と感じる場合は2つのケースが考えられます。 一つ目のケースは、毎月の収入が支出を超えて収支が黒字を維持できる場合です。

当たり前のことですが、収支が赤字ならお金を使えば使うほど預金通帳の現金が減ります。 普通、全ての預金を消費や投資のために使うことはありません。

貯金があまりない人は万一の時のために毎月通帳に入り、出ていくお金をちょっとプラスに貯めていくでしょう。 貯金があっても年金生活で収入がない人は、毎月の年金のマイナス分を補うためにやり繰りをして必要額を残す努力をするでしょう。

このように生活が破綻せず、家計の収支の帳尻が合う範囲内で消費や投資の行動をする国民貯蓄を健全貯蓄と呼んでいます。

健全貯蓄の水準は、人によって様々ですが、一般的に年収程度の貯蓄があれば、失業しても1年間は暮らせると思えるので安心できる水準ではないかと言われています。

現役世代は、会社からの給与がどんどん上がって収入が増え、消費税や所得税の減税で手取りが増えることで安心感が高まります。

二つ目のケースは、失業して貧困層に落ち込んでも生活に困窮せず、政府が最低生活を保障して様々なセーフティネットの支援があると思えば、安心して家計の消費や投資にお金を使えるようになります。

以上から「お金を使っても安心」の政策とは、政府が国富省を創設するなど積極財政で公共投資を増やし、経済を大きくして国民一人当たりの所得が増える政策であり、さらに消費税や所得税の減税を進める政策といえます。

また、ベーシックインカムに近い方法で、日本人であれば誰でも最低の生活水準が保証され、維持できる制度を拡充すれば、万一の時でも恵まれた支援策が充実しているので、

多少のリスクをとっても消費や投資にお金を使おうという気になります。

さらに「お金を使えば得になる」政策とは何か、それは「お金を使えば使うほど税負担の痛税感が少なくなり、収入がどんどん増える政策」となります。

まさに政府が国民から花咲か爺さんのような存在に見える政治をすれば、国民はどんどん消費や投資をして豊かになり、政府も財政が健全化し、ついに超過財源の累積で財政赤字ゼロを達成できます。

現在の国民の租税や社会保険料の負担率では五公五民の5割となり高すぎるといわれています。 その問題を解決するためには単純に減税や社会保険料の料率を下げれば良いのです。

その原資はどうするのだと騒ぐ政治家が入れば、先ほども述べた通り国民の過剰貯蓄の問題を解決する国債の発行で全体最適の均衡のとれた財政を目指すと説明すれば良いのです。

仮に国民の負担率を3割まで2割下げるとその2割の資金が確実に消費や投資に注入されるような仕組みを新たに導入すれば良いのです。

例えば、日々お金を使う食料品や食事代、日用品に限定して、消費税を10%から0%にすれば、消費すればするほど得をするので抑制していた消費が増えます。

すると食品メーカーや飲食サービス企業、日用品メーカーなどの産業の売上や利益が上がり、給与や仕入れ代金も増え、法人税も増えます。

所得控除で支払う税金を10%減税すれば、その浮いた分を自動車の新車購入や子供の教育サービス、趣味などに使うので、それらの生活に関連する様々な業界の業績が向上、法人税が増えて国庫に戻ってきます。

この時に政府は国民5割負担を軽減せず、給付金でお金をばらまく政策をとってはいけません。 国民にとって5割負担の重税感、痛税感はそのままなので、いくら給付金でお金をもらっても、税や保険料の支払いのためお金を残して貯蓄に回すからです。

既にこのあたりの経済の仕組みは大方の国民は正しく理解しています。 政治家が減税は駄目で給付金が必要と言えば言うほど経済の仕組みがわかっていないことが判明し国民の心は離れていきます。

また、一方で日本人ほど消費した時に新たな消費に使えるポイント還元を受けることが好きな国民はいないと言われています。

政治家がこの国民性を理解し消費税の逆バージョンとして国が確定申告時に前年の1年間に消費したレシートなどの記録をもとに当年末まで有効な消費還元ポイントを付与する制度を導入すると消費は伸びます。

仮に全ての消費に国から3%の消費還元が受けられる制度が導入されれば、GDP6百兆円強の50%を消費とすると3百兆円強の3%、約10兆円の消費が確実に増えます。

政府がポイント還元で資金支援を10兆円増やせば、経済の乗数効果で所得税や法人税が理論上10兆円以上は増加するので消費やGDPが伸びるカンフル剤になります。

家計セクターの過剰貯蓄による金融の過剰流動性と貧富の拡大は日米共通の問題

日本の金融資産と金融負債の比率5:1は金融資産が多すぎる過剰貯蓄の状態です。 ところが国民がお金をどんどん使い、消費が大好きな米国の家計セクターの負債残高は昨年末で18兆ドル/2600兆円といわれ、

日本の家計部門の負債残高4百兆円の6.5倍、約7倍となっています。 米国の家計の金融資産は130兆ドル/1.9京円弱なので金融資産と金融負債の比率は7:1となり米国も過剰貯蓄の状態です。

不動産などの固定資産30兆ドル/4300兆円を含む米国の家計セクターの負債を除く純資産は約140兆ドル/2京円で日本の家計セクターの純資産3千兆円の7倍となります。

米国中央銀行FRBの米国債の保有残高は37兆ドル/5400兆円なので、日銀が保有する580兆円弱の国債の10倍となっています。

実は日本だけでなく、米国も過剰流動性の問題には頭を悩ましており、余剰資金の安心できる運用先として米国債が重要な役割を果たしています。

なお、金融資産を超えて金融負債が大きい場合を過剰消費と過剰投資による過少貯蓄の状態と言われ、貧困層の家計の特徴となっています。

日本の相対的貧困率は15%、米国は12%ですが、この貧困層に過剰消費・過剰投資による過少貯蓄で高金利のカードローンなどで深刻な生活苦の問題をかかえている世帯が多く存在します。

マスコミはこの日本の貧困層の悲惨な生活を喧伝(けんでん)することがありますが、実は裕福な米国でも日本同様に貧富の格差の広がりには頭を悩ましています。

実はこの貧困層の存在は、国民の「お金を使えば得になる」という前向きな感情を打ち消し「お金を使えば貧乏になる」という否定的な感情、恐怖心を高める心理につながります。

従って、家計セクターの貧困層を救済し支援することが国民の過剰貯蓄を解決する効果のある方法とも言われています。

日本では、手取り収入が単身世帯で月10万円、親子2人で月15万円、親子3人で月18万円の水準以下を生活困窮者、貧困層世帯と呼んでいます。

OECD先進諸国でも日本の相対的貧困率15%は高い水準であり、2千万人の人口が貧困層となっています。 そのうち、6割の1200万人が単身世帯、ひとり親世帯は2割の4百万人、

障害者、あるいは介護老人をかかえる介護世帯も2割の4百万人と推計されています。 また、全世帯の2割の2500万人が貯金百万円未満といわれています。

生活困窮者を支援する子ども食堂は全国に1万か所以上あり、利用する子供は1日当たり3万6千人、大人は1万6千人となっています。

国民の85%が中流以上、15%が貧困層と言われる中、この15%に対して政府支出を充実させることによって、新たな消費や投資の乗数効果で経済、GDPを拡大していく可能性を残しています。

日本が貧困層の救済に熱心になる理由は、やさしい国民性によるものですが、経済的な側面からみれば、貧困層の救済こそ過剰貯蓄の問題を解決するかなり効果のある政策といえます。

家計セクターの評価分析より、日本は15%の貧困層への手厚い支援を今以上に拡充する必要はありますが、マジョリティの85%の中流以上の国民は、一人当たり平均2500万円以上の金融資産と実物資産を保有して裕福に暮らす富裕国家と言えます。

家計セクターの財務の健全性は先進国でもトップクラスですが、今後、貧富の格差をどのように縮小するかは、米国同様に日本にとって大きな社会課題であると言えます。 よく昭和ノスタルジーで昔は良かったと回顧する人がいます。

ところが当時を知る人は、街中で平気でごみを捨て、タバコを吸い、痰(たん)を吐くマナーの悪い人をよく見かけた経験があると思います。 また、セクハラやパワハラの行為を目撃、ガラが悪い人たちも今より多かったと記憶する人も多いのではないでしょうか。

日本人が裕福になり民度も上がったことは間違いありませんが、幸福度が増したかについては疑問視する人も多いかも知れません。 「貧乏とは、欲が多すぎて満足できない人のこと」というウルグアイのムヒカ元大統領の言葉を聞いて、

日本人の自分たちの生き方が本当に良かったのか反省する人も多いのではないかと思います。 日本の家計セクターは資産面では文句なく健全で裕福ですが、過剰貯蓄で過少消費や過少投資の問題を解決する必要があり、

その有効な方法は、政治家により国民が「お金を使っても安心」、「お金を使えば得になる」という心理へ転換をうながす政策をとることが必要不可欠となっています。

貧困層の最低生活の水準の引き上げや減税、所得向上の新たな機会が増えるGDPの拡大のために積極財政など政治の役割は従来にも増して大きくなっています。

〔注〕本記事の著作権は非営利運営の(社)社会資本研究所に帰属します。 本記事の引用、転 載、転記などは自由にご利用いただいて大丈夫です。 複写は、本データのままであれ ば、大丈夫ですが、別データなどへ加工しての複写はご遠慮願います。

〔編集後記〕

すぐに家計セクターの健全性チェックのための分析論文を書き上げる予定でしたが、本業の福祉支援のサービスの業務が忙しくなり、執筆作業がたびたび中断、再開するたびに文章の書き直しに時間がかかり、10日間ほどを費やす結果となりました。

高齢になると集中して執筆することが苦手となり、記憶力も弱く、ネット上の検索で得られた数字の検証にも時間がかかる始末で、つくづく老化の衰えを感じる今日この頃です。

貧困層の救済は、まさに今取り組んでいる課題そのものです。 障がいというハンディをお持ちの方にいかに最低生活を維持していただくか、そのために障害年金と給与を加えた月収20万円以上をいかに支給できるかが大きな経営課題となっています。

また、60歳以上の高齢の方を継続雇用する職場の確保にも腐心してきました。 早くから就業規則を書き直し80歳定年にしたお陰で現在、76歳の方がお二人、70歳の方お一人が古希現役を達成し年金以外に月給を得ながら生き生きと職場で活躍されています。

昔から高齢になってもお金をもらって働くことで若返ることができると言われ、雇用が最大の福祉という専門家もおられます。 全くその通りだと感じます。

生活困窮で相談に来られる方も多く、50歳代前半が多いと感じます。 1990年代後半から2000年代前半のつらい就職氷河期を経験されて相談者の全員が独身、

フリーターや派遣などで収入になるものは何でも働いて挑戦されてこられ、身の上話を聞くと身に詰まされ、聞く方もつらくなる話が多いのも事実です。

増税で緊縮の財政政策をとり続けた当時の自民党の政治家や官僚の方には少しは責任を感じて欲しいと思うことも度々ありますが、過ぎ去ったことは仕方ありません。

福祉の支援事業は、時の政権の方針に大きく影響を受けます。 自民党でも安倍政権や菅(すが)政権のころは、パソコンなどIT助成も充実、経営的に助かる支援が多かったと記憶しています。

残念ですが、岸田政権や石破政権になられてから経費の締め付けが厳しくなり、様々な目立たないステルス的な増税が強化され、補助金制度も応募の条件が厳しすぎて参加が難しく、

一方で就労選択支援の制度など利用される方のメリットが理解しにくい新制度が導入されて現場が混乱しているというのが実感です。 一事が万事で他の産業に従事されている方も、政治の政策変更などに翻弄(ほんろう)されておられるのではないでしょうか。

誰にも頼らない独立自尊の自立自営が経営の在り方ということは重々承知していますが、厳しい締め付けのような制度が今後も続き、事業継続が難しくならないことを祈っています。