2025年7月21日

社会資本研究所

新経済研究チーム

今田 元喜

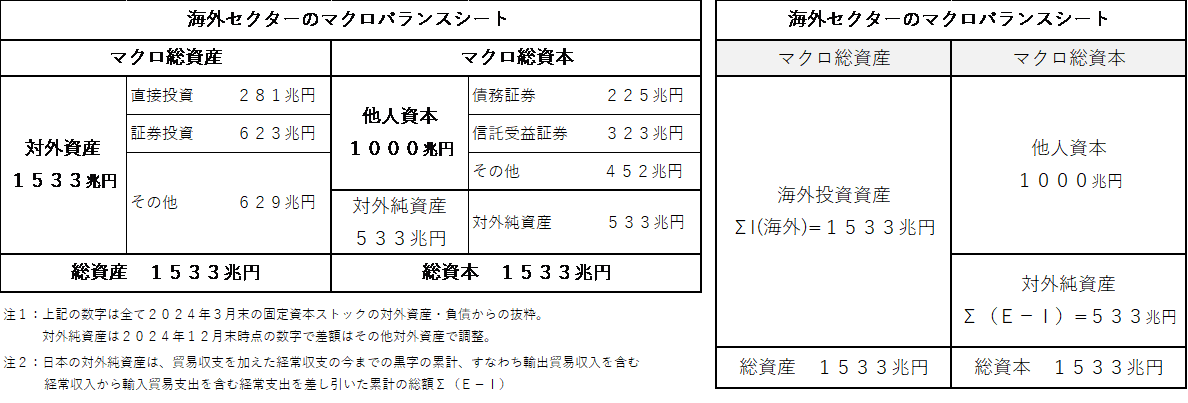

日本の海外セクターのマクロバランスシートは対外純資産533兆円の富裕国

2024年3月時点の日本の海外セクターのマクロバランスシートを分析すると図表の通り、533兆円(2024年12月時点)の対外純資産を計上、日本はドイツに次いで世界第二位の対外純資産を保有する世界トップクラスの富裕国です。

ドイツの欧州通貨ユーロは2022年以降に1ユーロ140円を超える円安が続き、2025年7月に170円となり、2013年から10年間は1ユーロ120円から130円で推移、

3割程度の円安ユーロ高の為替が原因でドイツの対外純資産が一時的に日本を超えただけで、実質的な経済力比較では日本は依然として世界一の対外純資産国ではないかとみています。

日独の購買力平価を比較すると、日独の1パック10個入り卵の平均価格はドイツ2ユーロ、日本250円で3割のユーロ高で円安の影響が感じられます。

ちなみに米国は1米ドル=150円換算で4ドルであり、米国の物価水準が異常であることが理解できます。 食料や日用品、飲食などの生活物価に限れば、日本の物価は低すぎ、米国の物価は高すぎるので、日本へのインバウンドの旅行者が多いのも納得できます。

自動車の販売価格で日米を比較するとトヨタプリウスの2025年型新車の平均価格が日本400万円、米国3万ドルであり、物価感覚では日米同程度で他車種も同様のため、トランプ関税25%の影響の大きさがわかります。

日本が対外純資産で実質世界一となれたのは、米国や欧州、アジアなどの海外市場への投資や貿易取引のお陰であり、経済中心に良好な国際関係を維持し続けることが日本にとって国益になるということがわかります。

〔海外セクターのマクロバランスシート構造

日本の個人や法人が所有する対外資産、外国資産の総額は1533兆円となり、日本の個人や法人が国内外から調達している資金1000兆円を除いた対外純資産は533兆になります。

一般に対外資産がGDPの3倍もある国は、海外への活発な投資で積み上がった外国の資産から得られる投資収益から所得を得ています。

ある意味で日本は海外資産から潤沢な運用益を得る仕組みを築き上げ、日本の国富は海外の国々の経済活動から得られる収益還元で潤(うるお)っているといえます。

20世紀前半までは欧米の植民地統治が同じ仕組みでしたが、20世紀後半以降は、植民地が消滅、世界の国々が民主的な経済活動をおこなう中、日本やドイツのように経済力の強い国が活発に海外投資をおこない、

その投資された国が繁栄、ウィン・ウインの関係で互いに経済を発展させてきたのです。 逆に言えば、海外の国々にとって自国繁栄の鍵を握るのが日本の先進的な技術やノウハウをもつ企業であり、少しでも国内で知名度が上がり、

成功すれば海外からさかんにラブコールがかかり、海外投資、海外進出をせざるを得なくなるのです。

一般に海外の投資や事業活動で成功するグローバル企業は2つの能力があると言われています。 一つ目はグローバル・オリジナル・バリュー(GOV=Global Original Value)という世界に通用する独自性の価値ある商品サービスを提供できる能力です。

二つ目はグローバル・ベスト・プライス(GBP=Global Best Price)という価格的にお得感のある製品サービスを海外市場で大量供給できる能力となります。

実際、トヨタ、ソニー、パナソニック、ニンテンドなど世界ブランドになった製品サービス群をみると巨大な資金力をつかって、独自の価値のあるものを大量供給できる仕組みを確立し海外市場を席巻してきた歴史があります。

戦後80年、海外での事業投資、経済活動が活発になってから半世紀以上が経過し、日本が海外で築き上げてきた国富がGDPと同規模の5百兆円余りにまで達したと評価できます。

日本の海外セクターの投資収益率は10%で海外投資は魅力があり今後も伸びる

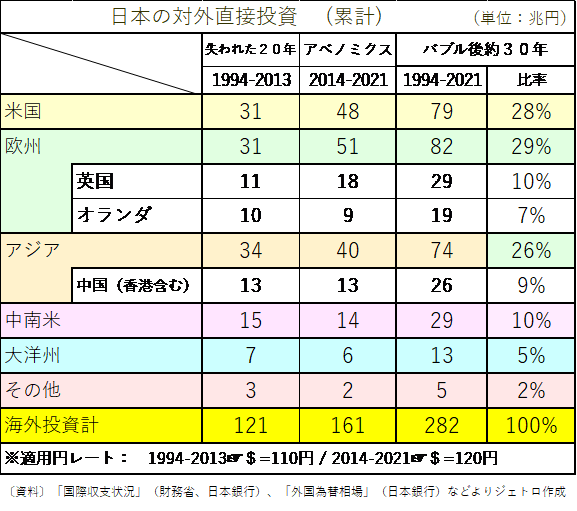

日本企業が過去半世紀以上にわたり海外で活発な投資をしてきましたが、直近30年間の実績を地域別で整理すると図表の通り、日本のGDPの半分の280兆円が海外へ投資され、その6割が直近10年でおこなわれています。

全体で米国と欧州へ3割、アジアへ2.5割、中南米に1割、大洋州に0.5割の投資がおこなわれ、欧州はその三分の一の1割が英国、四分の一の7%がオランダへ投資されています。

アジアは三分の一の9%が中国へ投資されていますが、残りはタイなどのアセアンが中心であり、近年の中国の独裁的な政治体制への反発から中国投資は減少傾向となっています。 1994年から2021年まで過去30年近くの直接投資が功を奏し、

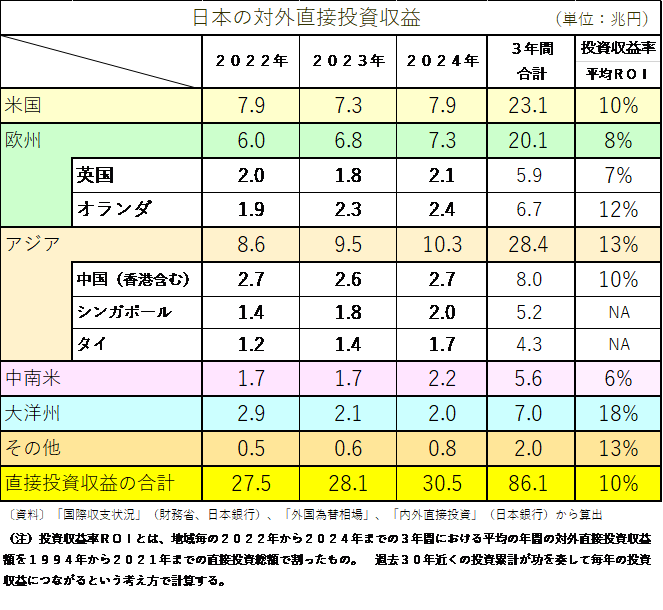

2022年から2024年までの投資収益につながったと考えると海外全体の投資額に対する年間の収益率、俗にアールオーアイ、ROI(Return on Investment)の平均投資収益率が年10%もあることがわかります。

一般に投資収益率10%は初期投資した資金を10年で回収し、それ以降は毎年収益が流入し続けるので、海外投資は比較的高収益な投資となります。 その背景として海外投資の対象事業は、

もともと日本国内で実績を築き上げ、ビジネスモデルとして確立された優れたものが多いこと、M&Aでの海外投資の場合、高収益でないと買収対象にはなりにくいなどが要因として考えられます。

〔バブル崩壊後の30年間の海外への直接投資〕

〔直近3年間の日本の対外直接投資収益〕

投資収益率が10%の海外エリアは米国であり、10%を超える海外地域は18%の大洋州や13%のアジア、10%未満のエリアは8%の欧州や6%の中南米となっています。 海外投資の3割が米国であり、その投資収益率が10%と高いため、今後も米国への投資は堅調に伸び続けると予想できます。 欧州もEUの活動拠点として、欧州本社をもうける国として注目されるオランダの投資収益率が12%もあり、比較的人件費の安いポーランドやルーマニアなど中東欧での生産活動を計画する日系企業も増えるため、欧州投資は増える見込みです。 また、アジアは中国よりアセアンやインドへ事業シフトが進められ、投資はさらに伸び続ける見込みです。 総じて海外セクターにおいては、今後も平均10%という高い収益率に魅力を感じる日本企業により、大企業を中心として海外投資は強化され、経済活動が伸び続けると予測しています。

貿易収支の赤字の改善は必要だが投資収益が堅調で経常収支の黒字は維持できる

日本は1981年から2010年までの30年間は貿易収支の黒字を維持し続けてきました。 ところが2011年以降、2016年、2017年、2020年の3年間を除き、2024年までの11年間は貿易収支が赤字となっています。

その主な原因は、2011年3月に起こった東日本大震災による福島の原子力発電所の事故とそれ以降に増えた火力発電所向けの天然ガスや石炭などの輸入増加によるものです。

事故を契機に電源構成をみると割安な原子力発電の比率が25%から6%へ2割も減少、それを補うため割高な火力発電が1割、太陽光発電など自然エネルギー発電が1割の比率で増加しています。

2024年時点でも原子力発電所の再稼働は進んでおらず、稼働運転中の発電所は12基のみで、21基が運転を停止したままで、残り26基が廃止、または廃止を検討中となっています。

運転停止中の原子力発電所を再稼働するだけでも、貿易赤字が減少、貿易収支を黒字へ転換し、電力料金も低減できるといわれています。

さらにパソコンやスマホなど電子機器の組立生産が中国中心に海外へシフトしたことも輸入を増やす貿易赤字の要因となってきました。 2020年のコロナパンデミック以降、様々な日本のメーカーが生産工場を中国から日本国内へ移す動きが強まり、

一方、国内の人件費増からアセアン(ASEAN)へ生産工場を移す動きもあり、必ずしも国内の生産回帰が貿易赤字の解消に寄与するとは言えなくなっています。

むしろ、海外で過去に投資した事業から得られる投資収益が増加しており、貿易赤字をカバーし、経常収支の黒字を維持し続ける要因となっています。

貿易収支に海外の投資収益を加えた経常収支は、1981年以降、2024年までずっと黒字を続けており、その累計の対外純資産は実質世界一を維持し続けています。

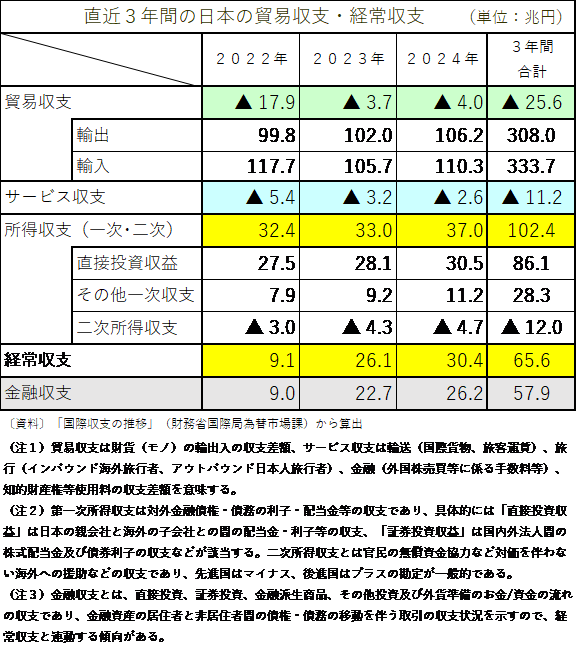

図表通り、2022年から2024年までの3年間の貿易収支と経常収支を比べると貿易収支は赤字ですが、それを補って余りある25兆円から30兆円の投資収益があり、経常収支の黒字を続けています。

5百兆円を超える対外純資産は、貿易赤字を相殺する10%の海外投資収益が大きく寄与しており、休止中の原子力発電所の再稼働により貿易赤字を解消、電力料金も下げることができ、産業のコスト競争力も強まり、GDPが拡大、対外純資産の積み増しが可能となります。

今のペースで経常収支の黒字が継続して、GDPが1000兆円まで順調に増えれば、日本の海外セクターのマクロバランスシートの対外純資産も1000兆円まで拡大できると予想しています。

減税と積極財政によりGDPが拡大、税収や社会保険料の歳入が歳出を越え、財政赤字も徐々に減っていくので、日本の財政の健全化も目指すことが可能となります。

日本の企業は、欧米の巨大な多国籍のグローバル企業のように海外進出した国の政治体制に介入し、経済覇権まで狙う強欲なところは少なく、むしろ進出先の国の政治経済のルールを順守し、その国の生活文化を重んじる傾向が強いため、

進出先の国民から歓迎される傾向が強いとみています。 共産主義政権の政治家や官僚に独裁的な権威主義、覇権主義がはびこり、事業継続が難しくなった中国での苦い経験から、日本企業の経済安全保障に対する意識は今後もますます強まっていくでしょう。

〔直近3年間の日本の貿易収支と経常収支〕

〔注〕本記事の著作権は非営利運営の(社)社会資本研究所に帰属します。 本記事の引用、転 載、転記などは自由にご利用いただいて大丈夫です。 複写は、本データのままであれ ば、大丈夫ですが、別データなどへ加工しての複写はご遠慮願います。

以 上

〔編集後記〕

丁度、日本の政治が大きく変わる予感のする参院選挙の投票日と重なり、選挙の結果を見ながら日本の海外セクターのマクロバランスシート分析をおこないました。

政党の中で唯一反グローバリズムの日本人ファーストを標榜する参政党が大躍進、驚異的な議席数を獲得する中、若く元気な党代表の歯切れの良い説明が印象に残りました。

保守系の新興政党が台頭する中、自民、公明などのオールド政党が凋落する姿をみるとこれからの日本の政治が大きく変化する予感がします。

1990年代のバブル崩壊以降、日本の政治を主導した首相は、華麗なる経歴を誇ってきました。 人を学歴で判断してはいけませんが、首相の出身大学をみても東大や早慶という偏差値や世間評価も高い有名大学の出身者が多数を占めてきました。

1985年以降の自民党や民主党などの首相の学歴をみても、東大出身者は、中曽根首相や宮澤首相、鳩山首相、早大出身は、竹下首相、海部首相、小渕首相、森首相、福田康夫首相、野田首相、岸田首相、慶大出身は橋本首相、小泉首相、

石破首相といった13名の名前をあげることができます。

さらに東大や早慶出身以外の有名大学を卒業されている首相は、宇野首相や細川首相、羽田首相、村山首相、管(かん)首相、麻生首相、安倍首相、菅(すが)首相の8名であり、全員大卒の学歴となっています。

昨年10月に衆院選で惨敗、今年6月の東京都議選で大敗、7月の参院選でも過半数を割り込む惨敗をまねいた石破首相が、21日午後に政権続投を表明する驚きの発言を聞きながら、高学歴で分別のある首相が、

恥ずかしげもなく、非常識な政権続投の会見をできるのはなぜだろうかと驚いています。

大卒の学歴詐称の疑いで世間を騒がせる市長や知事がおられる中、果たして政治家に大卒学歴のキャリアがいるのか、もう一度考え直す必要もあるのではないかと思うようになりました。

戦後、大卒でなく、中卒で苦労しながら庶民目線で生きる知恵を磨かれた田中角栄首相の政治家としての卓越した能力を振り返る時、政治家にとって必要な要件とは有名大卒と言う学歴ではなく、何か別の職歴、経歴ではないかと思うのです。

政治家に必要なのは、庶民が経験し磨いてきた常識的なモラルや知恵であり、国を豊かに強くするための経済の仕組みや理論を理解することであり、人に役立つ政策を立案できる実務的な能力を身につけることではないかと思うのです。

石破首相のお陰で政治家としてのあるべき姿、原点とは何なのかをもう一度考え直す機会を得ることができ、また、新たな人生の学びができたような気がします。

以 上

※上記文章、PDFファイル、入手、ご希望の方はこちらをクリックしてください!

※関連PDFファイル1、入手、ご希望の方はこちらをクリックしてください!

※参考資料1(Excelファイル)入手、ご希望の方はこちらをクリックしてください!

※参考資料2(Excelファイル)入手、ご希望の方はこちらをクリックしてください!

※参考資料3(Excelファイル)入手、ご希望の方はこちらをクリックしてください!

※参考資料4(Excelファイル)入手、ご希望の方はこちらをクリックしてください!