令和4年10月3日

社会資本研究所

南 洋史郎

1世紀先の未来予測では日本経済の将来は明るく日本の黄金時代が到来する

社会資本研究所では、1世紀先のマクロ的な視野での未来社会の予測研究のプロジェクトを立ち上げている。 これを新しい学問として未来学と称し、未来社会学、未来経済学、未来人類学、未来経営学といったジャンルにわけ、予測感度、感性の高い専門家、識者の方々の意見を参考に独自の未来予測に挑戦している。 例えば、未来人類学では、国際交流が今以上に活発となり、日本人と海外の人たちとの異なった人種間の国際結婚が増え続け、22世紀初頭には世界中で彫りの深いハーフやクオーターのレベルで、日本人の血を受け継ぐ南米や中央アジアのような風貌の人が世界中に急増するとみている。

ただ、容姿は変わっても、日本人固有のYAP遺伝子の影響からか、日本人の伝統的な生き方を意識する人も世界中で増えると予測している。 道徳観や行動パターンなど日本の伝統文化に根差した独特な生き方が世界中に広まり、本格的な地球規模での日本化、グローバル・ジャパニフィケーション(Global Japanification)の時代が到来するとみている。 アニメや日本食の世界的な普及で、すでにその時代が到来しているという意見もあるかも知れないが、日本人のメンタリティ、思想から信条、生活様式、生き方まで世界中で標準になるとは誰も想像できないかも知れない。 ただ、そうした社会が到来すると英語など様々な言語に日本語がかなり取り込まれるとみている。 そして重要な点は、日本へ世界中から優れた人やもの、資金が集まり、覇権国家のように世界一豊かな国、世界があこがれる国となり、日本の黄金時代が到来すると予測している。

その本家本元の日本人自身は、自分たちや日本という国が、まさか世界を変える覇権国家の米国のような世界の中心的な存在になるとは誰も考えないだろうし、自覚すらしていないだろう。 仮にそんなことを公言すれば、日米同盟で米国に守ってもらい、GDPで中国に負けている日本が、そんな傲慢なことを言えば、何を勘違いしているのかと反論されるに違いない。 実際、経済分野では、ジャパニフィケーションという言葉は、欧米で日本の低金利で低成長になって経済が停滞し続けた駄目な日本を形容する代名詞になってきた。 今も食料品や光熱費などの深刻なインフレの中、賃金も上がらず、コロナの影響で厳しい雇用環境、苦しい家計の世帯や借金返済に四苦八苦している中小企業が増えている現実からは何を寝ぼけたことを言っているのかと怒りだす人があらわれても仕方がないであろう。

ただ、私事で狭い範囲の経験で恐縮だが、弟が米国人の英国系女性と結婚、その後わかれたが、米国に残った甥や姪たちは、日本人の血を受け継いだことを誇りに思い、今でも日本人の名前を名乗り続けている。 米国は様々な人種で構成される社会だが、日本人の名前だと一定の社会的なステータスが得られ、日本人を意識した生き方を続けることで、自分のアイデンティティを明確にできるからではないかと推察している。 約半世紀前にアレックス・ヘイリーの「ルーツ」というテレビ番組があったが、時々、人種の中に日本人という特別な人種が存在するのではないかと錯覚に陥ることもある。 確かにブラジルや米国など海外の日系人の方は、日本や日本文化を大切に思い、現地でもかなり個性的な生き方をされている人が多い。 ユーチューブでブラジルの素人歌合戦のような番組で日系人の若者が日本語で日本の歌をそのまま歌う姿を見るとその個性的な存在に感銘を受けることもある。

バブル崩壊後の20年で日本経済は衰退したが日本企業は海外で逞しく成長した

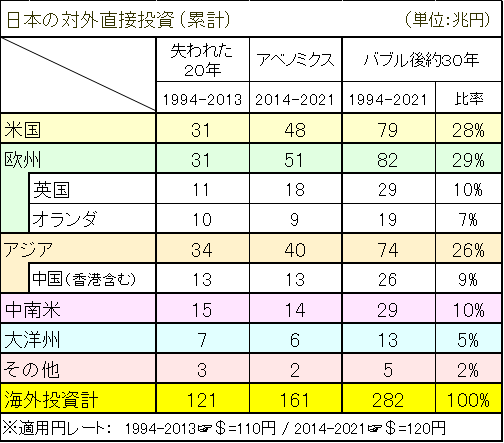

1990年代のバブル経済の後始末のために大手銀行や証券会社の破綻や合併が続き、製造法人などにとって厳しい冬の時代がおとずれ、日本経済は大きく衰退したままであった。 ところが、バブル崩壊後の日本経済の失われた時期を1994年から2013年の20年間、アベノミクスによる経済成長を2014年から2021年の8年間と定義すると下記の図表にある通り日本企業はその期間に活発な海外投資を続けてきたのである。

その累積投資額はなんと280兆円にも達し、その巨額投資により輸入超過で貿易赤字でも、それを超える莫大な投資を続けてきた海外子会社の配当金・利子等の投資収益を国内へ還元し続け、経常収支は常に大幅な黒字を達成し続けてきた。 特にアベノミクス時代に急増した海外投資のお陰で、原子力発電から火力発電への転換による石油、石炭輸入の巨額赤字をはるかに超える毎年15兆円前後の経常黒字を計上し続けている。 その累積額である2021年末の対外純資産が411兆円を超え、31年連続で世界一の債権国、金持ち国となっているのだ。

海外投資の8割は製造分野であり、国内の製造業の設備投資が、年間十数兆円前後で推移、少ない時期は数兆円程度しかなかった暗黒の時代もあり、振り返ってみると日本の失われた20年、30年とは、製造分野に限って言えば、国内より海外を重視して投資がおこなわれてきた時期であったとも形容できる。 つまり、日本企業は過去バブル崩壊後の30年間において、国内の生産投資より、海外での生産投資に重点を移し、逞(たくま)しく生き残りをはかってきたのである。 また、優秀な企業は、この時期に様々な業種でM&Aを活発におこない、国内のGDPは伸び悩み続けたが、組立工程を中心に海外への製造シフトにより、円高であろうが、円安であろうが、黒字を維持するためにサプライチェーンを短期間で臨機応変に組み替えることが可能な事業体制を確立してきた。

台湾有事でも中国に進出した日本企業を早期に救済する政策があれば大丈夫

日本企業は大手を中心にいかなる国の製造工程でも、虎の子の部品や材料、製造機械の分野は、独自のブラックボックスとなるノウハウをビルトイン、埋め込んできた。 つまりこのブラックボックスの部材や製造メンテナンスがないと海外生産が成り立たない仕組みをつくり上げ、簡単には自国のものにできない特殊な技術を温存してきた。 器用な人が多い中国では、日本の機密技術のノウハウも簡単に盗まれると心配する識者も多い。

確かに一部で盗まれた事例もあったが、多くの場合、仮に部材や製造装置を細かく分解、分析、その時は模倣できても、常にコツコツと辛抱強く改善、改良の工夫を繰り返す日本人の働き方、取り組みまでは模倣できないので、結局はその場限りの盗用だけに終わることが多い。 もし、万一にも日本企業が中国から本格的に撤退した場合、その時点から製造ラインが止まる工場が増える可能性が高くなるとみている。 つまり、日本の部材輸入や製造機械のメンテナンスが無ければ、中国で組み立て生産を維持し続けることは難しく、完成模倣品の輸出もなかなか継続はしにくいであろうと予測している。

特に2020年の春から発生した中国発のコロナパンデミックやその後の戦狼外交、ゼロコロナ政策による日系企業が集中する上海地区でのロックダウンの中国の動きをいち早く深刻な経営リスクとして認識したのは、現地で長年、事業を展開してきた経験豊富な日本企業であった。 彼らは、中国人の性格や習性を熟知している。 表向きは従順に中国政府の意向に沿って、オペレーションを継続する動きをみせながらも、有事には真っ先に人命尊重の観点から迅速に撤退できる実行可能な詳細な事業継続計画、BCP(Business Continuity Planning)を準備しているとみている。

おそらく、万一にも台湾有事の軍事衝突が起こった場合、企業撤退が本格化するので、日本との大方の輸出入貿易は消滅するが、日本より中国の方が深刻なダメージを受ける可能性 が大きいとみている。 ただ、企業側の立場、論理として、日本政府の政策や方針が明示されないとなかなか撤退などの重い経営判断や具体的な対策が講じにくい事情もある。 まさに経済安全保障を語る時、国内だけでなく、中国や台湾などハイリスクな経営環境で事業を展開する企業も想定した総合的な政策の立案が必要となっている。 有事の時に現地企業に駐在する日本人の経営幹部の拉致、軟禁や行方不明など取り返しのつかない最悪の事態も想定したリスクヘッジ対策が必要になっている。 つまり、台湾有事、あるいはその有事が起こる前に日本政府がいかに迅速に決断をして、邦人救出を優先する対策を講じることができるかを事前に協議、準備して、政策として公表する必要性に迫られているのである。

日本企業にとって、中国でのビジネス利権を失うデメリットはとても大きいが、過去に投入された30兆円弱の投資をあきらめても、なるべく早い時期に損切りの判断をする方が、事業経営全体に与えるダメージは低く抑えることができるのである。 現段階では、表向きは中国での事業継続を明確にしながらも、実際には大方の日系企業でいまや泥船と化したリスクが大きすぎる中国オペレーションからいかに早期に円滑に撤退するかが、喫緊の重要な経営課題になっているとみている。 もちろん何も起こらないことに越したことは無く、こうした事前準備が徒労に終わることを祈りたいが、ロシアのウクライナ侵略で大方の経営者は想定外のことが起こりうる海外リスクの怖さをあらためて認識したに違いない。

日本企業にとって円安経済は国内生産を強化する絶好のチャンス、天の恵み

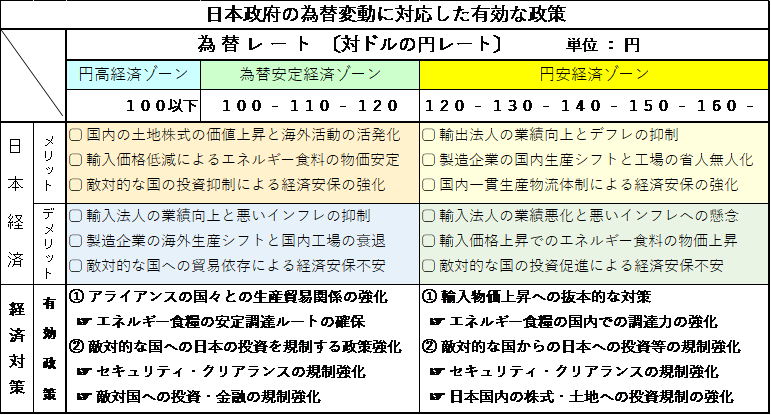

いま日本経済に円安という神風が吹いている。 日本企業、特に中国から撤退し日本で生産工場を再開する製造分野の企業にとって、今の日本は国内生産を強化する絶好のチャンス、天の恵みのような事業環境になっている。 ただ、優秀な企業は、為替レートに一喜一憂せず、事前に円高、円安、為替安定の各経済ゾーンにわけ、具体的な対策を準備することが常道となっている。 役立つかどうかはわからないが、下記に今の世相を反映した日本政府の為替変動に対応した有効な政策を整理したので参考にしてもらい、先手、先手で早期の為替対策を講じて欲しいと願っている。

本来、政権や政府関係者も、為替変動に合わせた臨機応変な有効な対策を事前に準備し、円安や円高に右往左往せず、講じるべき政策を粛々と決断し、実行できないといけない。 「論理的根拠のない感情的な(政治)決断は破滅への道、論理的根拠のある理性的な(政治)決断は勝利への道」といわれるが、その論理的な根拠となる指針を事前に準備しておく必要があるのだ。

今は円安経済ゾーンにあり、経済安保の観点から国内の一貫生産物流体制を推進し、AIロボットの製造装置や物流システムの分野に思い切って大規模な先行投資をすべき時期にあるとみている。 もう、労働賃金や為替レートに左右されて、格安の仕入れ価格に魅了され、中国といった理不尽な賄賂や商慣習に悩まされ、翻弄される国での生産は懲り懲りと感じている日本の製造企業も多いはずだ。 こうした企業を救済するためにも、価格競争力のある輸出製品を量産できる生産工場を国内、特に地方都市の工業団地に誘致するため、地方自治体と組んで思い切った投資減税や補助金を支給する政府支援が必要不可欠となっている。

地方が疲弊していると言われるが、やはり大手の先進的な製造、物流企業が次々と地方の工業団地などに拠点を移し、そこで事業を展開するしか、衰退した地方を救う道はないのではないかと考えている。 また、省人無人化を徹底した国内一貫生産の工場や物流拠点、情報システムこそが、明日の日本を支える未来の価値を創出する新たな国富になるとみている。 未来の日本では、為替や労賃に左右されて安易に国外へ工場生産を移す企業が激減し、部材や製造装置から組み立て、完成品の物流まで、全て日本で一貫生産する製造企業が増えれば、ロボット製造物流サービス産業という新たな産業も生まれ、地方が再び活性化することは間違いない。

過去の失われた30年で海外に投資された280兆円もの資金が再び、国内、特に地方へ次々と投資される未来の日本の姿を想像してみて欲しい。 地方で多くの雇用が生まれ、地方都市が活性化することで、GDPが一千兆円を超え、その結果、日本人の平均給与も大きく伸び、結婚する男女の若者も増えることであろう。 少子化対策を叫ばなくても、日本の製造物流企業さえ日本の地方へ戻ってくれば、自然と人口は増えるとみており、第三次ベビーブームの到来も夢ではないと思っている。 これこそが経済安全保障そのものであると言えるのではないだろうか。

円安経済の輸入エネルギー資源高に対抗する新たな国内調達の強化策が必要

円安経済ゾーンの最大のデメリットは、石油や石炭、天然ガスといった輸入エネルギー資源や小麦、大麦、トウモロコシなどの輸入穀物の原材料費の大幅な高騰にある。 それが国内における資源コストの急上昇という悪いインフレをまねき、政府主導による抜本的な対策も必要となっている。 まず何より、政府主導で首相自らが、エネルギーや食糧の安全保障の観点から、一部の資源や食糧の自給自足体制の確立も視野に入れた国内の調達力の強化に政策を大転換すると公表するべきではないかと考える。当然、マスコミは、そんなことは現実的ではないとたたくであろう。 ただ、具体的な事例を交えながら、懇切丁寧に説明をすればわかってもらえるはずだ。

何しろエネルギーや食糧の危機は恒久的な世界的な問題であり、世界の人口が百億人まで増えるという予測がある中で、日本が後世の子孫のためにこの問題を抜本的に解決する筋道をつけることは政治家として逃げてはいけない最重要な課題であると考えている。 すでに原子力発電の再開や新しい安全な原子力発電の開発は公表されており、具体的な対策や安全策は、10月からの今国会で審議される見込みである。 CO2の二酸化炭素の問題を云々する前に石油や石炭、天然ガスの化石燃料の必要性を再認識して、国内での安定的な調達ルートの確保は避けて通れない重要な問題となっている。

石油の国内資源は、実現性に疑問が残る話も多いが、茨城県沖などの様々な海底油田での大規模開発が期待されている。 海底油田の採掘工事には、大掛かりな海上基地をもうけ、ボーリングでの試掘をおこなうが、必ずしも油田を掘り当てられるとは限らないリスクの高い事業となっている。 投資した数百億円の巨額融資が無駄になることも覚悟しないといけない。 こうしたハイリスクな投資こそ、政府主導の資金支援が欠かせないのである。

国内でも、新潟県や山形県、秋田県では細々だが油田開発がおこなわれ、南長岡ガス田や岩船沖油ガス田などの国内油田から年間55万キロリットルの石油がとれているが、日本全体の石油消費量の千分の1程度の量となっている。 今後は国内で数%から10%程度の石油を掘り出す国内油田の開発が待ち望まれている。

石炭の国内資源は、国内で唯一残っている炭鉱が北海道釧路市の釧路コールマインだけとなっている。 採掘された石炭は年間50万トン余りで、全て火力発電所向けとなっており、機械掘削による坑内掘りの長壁式採炭法を採用しているが、日本は過去、この方法での坑内掘りが中心となってきた。 長壁式採掘システムのロングウォールの重機メーカーとしてコマツがシステムとして製造供給できる体制となっている。 これを人手に頼らずに完全無人化を目指した安全な採掘システムの開発に政府主導で巨額投資を促進すれば良いのである。 現在、年間の石炭の輸入量は1億トンであり、その7割は、オーストラリア産だが、完全無人の採掘システムを導入して新たな炭鉱を20か所程度開発すれば、国内の火力発電所に必要な石炭の10%は補完できる計算となる。

天然ガスは、国内油田からわずかばかり調達できるが、今後の有望な採掘分野として海底のメタンハイドレートが注目されている。 メタンブルームを含む表層型や海底の地下に埋もれている砂層型のメタンハイドレートからの天然ガス抽出プロジェクトを強力に推進できるようになるとかなりの天然ガスを国内で確保できるのではないかと期待されている。 こうした開発に国の支援を大規模におこなうと公表することも重要になっている。

なぜ政府主導で輸入エネルギー資源の価格低減のために国内エネルギー資源の調達力を高める目標を公表すべきなのか、その理由は簡単である。 日本が国内のエネルギー開発に本腰を入れると公表した途端、石油や石炭、天然ガスの輸入価格が下がることが期待できるからだ。 サウジアラビアやオーストラリアなどの資源輸出国やその関連企業は、日本のような経常黒字を貯め込んだ金持ち国から円安と資源インフレを理由に高値を吹っかけ、高収益を得ることを目指すのは当然のことと言える。

そこで円安での価格上昇は仕方のない面もあるが、相手の通貨も対ドルの為替レートで安くなっているのであれば、ウクライナ問題以降、資源価格の便乗値上げをしている可能性も高い。 そこにくさびを打つのが最大の目的である。 特に石油や石炭の国内採掘は、簡単にできるものではないと相手国は思うかもしれない。 ただ、日本だからとんでもない開発をしかねないという疑心暗鬼は常に残るのである。 その裏付けとなる巨額の開発資金を補助金や財政投融資などで日本政府が用意して本気と知れば、さらに現実味を帯びる話となり、資源価格の輸入交渉も土俵が大きく異なってくる。 要は世の中、何でも裏付けとなる資金次第ということであり、資源開発には常に海千山千の怪しげな山師話も多く、それでもめげずに詳しくまじめに調査し、確率が高そうな採掘プロジェクトに絞って挑戦し続ける覚悟が政府サイドにも求められるのである。

円安経済で輸入資源高の影響が少ない国産の再生エネルギー開発に活路あり

今後、1年から2年以上は継続する可能性もある円安経済の事業環境において、輸入エネルギー資源高に影響されない再生エネルギーの開発はとても重要なテーマとなっている。 再生エネルギーの中で水力発電がもっともCO2対策が優れており、2021年の電源構成速報値では、日本の電力需要の7.8%を水力発電が占めている。 日本は未利用の小中水力発電に適した河川や多目的ダム、上下水道などが多いため、水利権など複雑な規制を緩和すれば、水力発電の比率を10%から15%にまで引き上げる可能性はあるとみている。

なお、太陽光発電9.3%、バイオマス発電4.1%、風力0.9%、地熱発電0.3%の電源構成であり、光・水・バイオ・風・地の5つの主力再生エネルギーの合計は22.4%となっている。 ちなみに原子力発電は5.9%で東日本大震災前の2010年の25%から4分の1に縮小している。 化石燃料系の火力発電は60.7%を占有、構成は石炭26.5%、天然ガス31.7%、石油2.5%となっている。 廃棄物処理系の火力発電は11%を占めている。

太陽光発電の分野は、中国製の太陽電池パネルが量産化され格安となっているが、ウイグル問題やシリコン系の環境破壊が危惧されるため、経済安全保障の面で抵抗を感じる人も多い。 次世代太陽光発電として注目のペロブスカイト太陽電池は国産開発の有望分野となっている。 すでにパナソニックが世界最高の18%の変換効率モジュールのプロトタイプ製作に成功している。 技術水準は確立されており、量産ベースをどうするかが課題となっている。 業務用電力価格並みの14円/kWh以下の水準には2030年まで技術開発に時間がかかると言われている。 しかし、今まで確立された技術レベルで政府主導の大規模な屋根建材一体型のペロブスカイト太陽電池の試作量産開発のプロジェクトを立ち上げ、さらに早期に量産化にまでもっていけば、将来は大部分の太陽光発電パネルを国産へ置き換えることができると予測している。

円安で輸入物価高の抑制策や様々な国家支援を強化すれば好景気を謳歌できる

日本は円安経済圏に突入したが、今まで述べた通り、輸入エネルギー資源の低減策や穀物など輸入食糧の価格抑制策を迅速に講じれば、むしろ海外へ逃げた企業の投資を国内へ呼び戻し、地方経済を再び元気にさせる絶好のチャンスが到来したと前向きにとらえるべきではないかと考えている。 輸入価格の抑制に最も即効性のある対策は、2023年1月1日より輸入品に課せられる消費税を全て一律8%へ低減する軽減税率の適用である。 さらに消費物価を抑制するため、一部食料品に適用されている10%の消費税を全ての食料品に8%を適用してはどうだろうか。 さらにガス料金や電気料金、水道料金の光熱費にも8%の軽減税率を適用することで、企業も価格を下げる努力をすべきであるという心理的な相乗効果も期待し、減税による価格上昇の抑制を狙うべきではないかと考える。

また、国内産の穀物や肉、野菜の購入を奨励するために農水省と組んで国内の食糧生産の大増産を促進すべきではないかと考える。 コメの減反政策を即刻中止し、むしろ減産ではなく、増産した農家に補助金を支給する制度をもうけるべきである。 畜産や漁業、養殖、山林などの規制緩和と補助金、助成金の支援策も充実させる必要がある。 畜産では値上がりした輸入穀物に対する補填のための助成金や漁業分野では船の燃料の重油の値上がり分を支援する助成金の支給なども考えられる。 とにかくデフレ促進策と揶揄されようが、あらゆる輸入物価の上昇に苦しむ事業関係者の支援策を強力に推進する政策が必要となっている。

次に国内生産を促進し輸出を奨励する強力な支援策も推進しないといけない。 東京都が2025年4月から都内の新築建物に太陽光パネルの設置を義務化することを決定したが、その条件として、中核となる太陽光パネルを国内一貫生産品に限定すれば、シリコン系で国内一貫生産にこだわってきた京セラや三菱電機などが一部の輸入品の使用を止め、再び全ての部材を国産に転換するとみている。 化合物(CIS)系の太陽電池を国内の宮崎工場で国内生産する昭和シェルの子会社ソーラーフロンティアにも新たな商機が生まれる。 今後、東京都だけでなく、国内の自治体も次々と新築建物の太陽電池パネルの設置の義務化を検討するであろう。 その際に経済安全保障の観点から、輸入規制を強化して、国主導で国産品の使用を奨励すれば、太陽光パネルの国内生産がさらに活発化すると予測している。

以上のように円安により、輸入物価高の抑制策や様々な国家支援策を強化できれば、日本国内へ再び好景気を呼び込み、経済成長を謳歌できる千載一遇のチャンスが日本にやってきたと前向きにとらえることができるのではないだろうか。 今回の円安や中国の台湾有事のリスクは、日本の国家繁栄を再び取り戻す絶好の機会を得ることができたと考えている。 国葬儀が済み、円安という経済チャンスに恵まれた日本に安倍元首相があの世から微笑みかけているような明るい清々(すがすが)しい気持ちになるのはなぜだろうか。