令和4年10月12日

社会資本研究所

南 洋史郎

米英のインフレと高金利政策が続き日本は低金利政策により円安景気は2年継続

145円を軸とする円安が続いている。 年末にかけ米国景気の減速が明確となり、円安ではなく円高へ転換するという予測も否定できないが、それでも日米の政策金利が、日本は▲0.1%で米国が3.25%と3%以上の金利差があり、円安基調は変わらないであろう。 ここでいう円安とは、米ドルとの交換取引で1ドル125円を超えた円安を意味している。 2022年3月まで1ドル118円だったので、4月に120円を超え、10月までのわずか半年で25円、20%も円安となり、この短期間の円安が日本経済に与える悪影響を心配する識者も多い。

一方、当研究所の予測では、1ドル125円から165円の幅の円安が継続するなら、景気浮揚にとって願ってもない状況で、政府が輸入物価への対策を正しく講じることが出来れば、日本経済の成長にとって大きなプラスになるとみている。 海外、とりわけ中国の元がドルと連動しているため、元高となり、日本企業も製造業を中心に本格的な国内生産回帰を促進できると期待している。 日本に戻る製造業の工場は、高速道路沿いや地方港近く、あるいは地方の工業団地の立地が考えられるため、地方経済が再び活性化、元気となり、人口減が止まり、人口増加へ切り替わる道府県が増えると予測している。

また、コロナパンデミックの2年半前から、中国との摩擦が深刻化し、世界的な中国製品からの転換需要が強まっている。 日本の高品質で安定供給が約束され、しかも価格が割安なメードインジャパンの製品への欧米中心の輸出需要が急増するとみている。 日本は再び好景気の輸出業界をドライビング・フォース(牽引役)として、一部の輸出企業では所得の倍増も夢ではない経済成長を経験できる可能性もあると分析している。 この円安景気が果たしてどこまで続くのか、今後の円安の継続について予測すると、政府が間違った増税や緊縮の財政政策を選択せず、日本銀行(日銀)が誤った高金利政策をとらなければ、少なくとも2025年までの2年以上は125円以上の円安が続き、好景気を謳歌できるであろう。

米国や英国、欧州では、日本からの輸出供給が増加しても、ウクライナにおける戦後復興の需要を満たすため、貿易摩擦は起こらず、むしろ日本からウクライナ復興のための経済支援、投資活動が活発化するであろう。 こうした円安景気の予測を妨げる可能性のあるマイナス要因が、いかなるものかを経済分析の中から考えてみたい。 また、米国と英国の金融政策や財政政策、経済政策の今後の方向性についても比較分析、予測をしてみる。

景気や失業率、物価に影響を及ぼす中央銀行の金融政策の基本理解が何より重要

まず日銀や米国、英国の中央銀行の金融政策を分析する前に中央銀行の金融政策の基本について考えてみたい。 一般的に大方の人たちにとって景気の変化に影響力を持つ金融政策は理解しにくいようである。 しかし、自分の生活は自分で守る生活防衛が必要な時代となり、個人で株式運用や為替取引をする人が増え、賢い資産運用を目指すようになり、日銀の金融政策や国債取引にも関心が高まっている。 そこで、中央銀行の金融政策の基本を理解することで、金利を引き上げている米国や英国が、今後どのような政策をとろうとしているのかを分析し、日本の円安が今後どのように変化するのかについて予測してみたい。

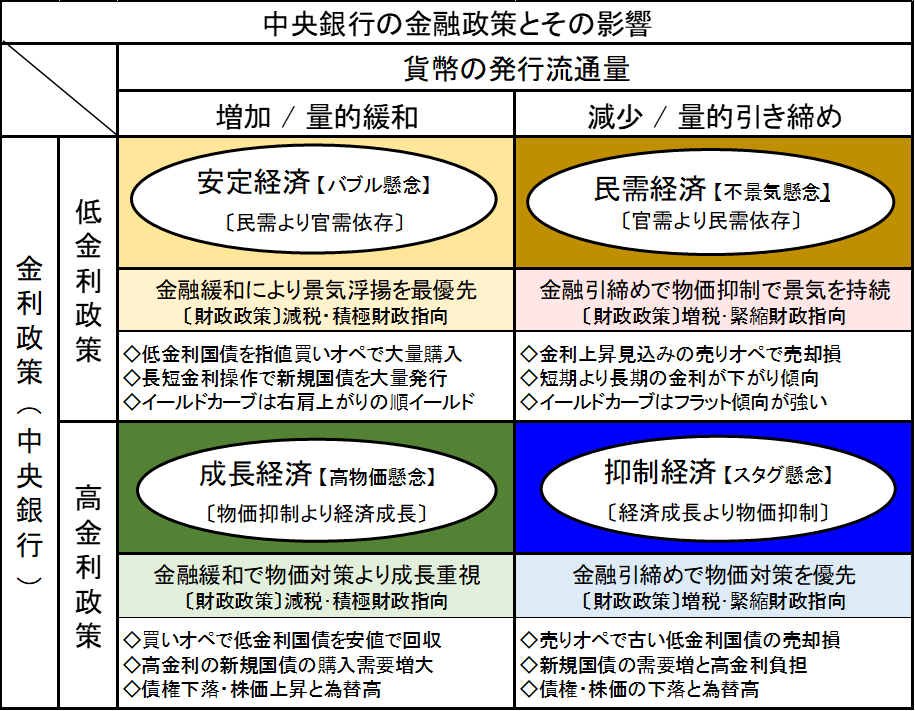

まず、中央銀行の金融政策とは、金融市場に直接影響を与える政策金利を上下に変動させ、経済を健全な状態に維持するための金融機能をつかった経済政策を意味する。 中央銀行が政策金利を低くすれば、事業会社は金融機関から低金利で借り入れができ、個人なら安い金利で住宅や車のローンが組めるようになる。 その結果、経済活動が活発となり、景気が良くなり、雇用への需要が高まって、結果的に失業率が低下し、物価は上がってインフレをまねく傾向が強くなる。 逆に中央銀行が政策金利を高くすれば、事業会社は金利が高くなるので、金融機関からの借り入れをためらい、個人なら高金利の住宅や車のローンをあきらめるようになる。 その結果、経済活動が低調となり、景気が抑制され、失業率が高まり、物価が下がり、インフレからデフレへ変わる可能性が強まることになる。 つまり、世の中の経済活動の動き、方向性を決める核となる政策の一つに金融政策が位置付けられるといっても過言ではない。

一方、中央銀行は、政府から委託を受けて、新規に国債を発行、金融機関へ国債を売る業務をおこなっている。 政府が積極財政なら新規国債の発行が増え、緊縮財政なら新規国債の発行が減る。 積極財政の場合、政府は金融機関から国債で調達した資金をつかって、官需のインフラ整備や軍需の防衛装備などへ投資をおこない、その官需や軍需で仕事を請け負った企業を通じて資金が循環し、民需も活発となり、それがGDPを押し上げ、景気を浮揚させる。 逆に民需による事業活動が活発で好景気となり、一定の経済成長を持続できるなら、インフレを防ぐために官需や軍需を抑制して緊縮財政の路線を歩むことになる。 結果的に中央銀行が発行する新規国債の発行は抑制され、金融機関も国債の運用に頼らず、その他の金融取引で収益を上げる努力をするようになる。 日本では、中央銀行の役割を日本銀行が担い、政府の財政は財務省が対応している。

さらに中央銀行は、「買いオペ(オペレーションの略)」と言われる「金融緩和」の操作を通じ、国債市場で流通する金融機関が保有する国債を買い入れる取引をおこなっている。 買い入れた後に、中央銀行より金融機関の口座へ国債を購入した資金が振り込まれ、金融機関はその資金を他の金融商品の購入や企業の貸し出しなどにまわし、新たな資金の運用に活用することになる。 つまり、中央銀行が国債を買い入れる「買いオペ」をおこなうと金融機関に資金が流れ込み、貨幣(マネー)の発行流通量が増える仕組みとなっている。 逆に中央銀行がすでに保有する国債を売って「金融引き締め」の操作をおこなうのが「売りオペ」である。 金融機関が中央銀行の保有する国債を買い入れるので、金融機関の資金が中央銀行へ戻り、結果的に市中の貨幣の流通量が減ることになる。 中央銀行の「売りオペ」が大きくなると世の中に流通する資金が減っていくので、金融機関はその他の金融商品の運用を抑制し、企業への貸し出しを絞るようになる。

中央銀行の金融政策と貨幣の発行流通量のマトリックス分析から経済を考える

今まで述べた中央銀行の金融政策における政策金利の高低と貨幣の発行流通量の増減の関係をマトリックス分析で表示すると次の図のようになる。 低金利政策、すなわち政策金利を低めに抑制し、貨幣の発行流通量が増加している国は、低金利にかかわらず、経済が伸びず、需要より供給が大きく、物価が上がらないデフレ基調の国が選択する金融政策となる。 その国が目指す経済政策は、経済を安定的な緩やかな成長軌道に乗せるための「安定経済」であり、ジャブジャブの資金供給による土地や株などの投機によるバブル再燃に注意を払いながら、民需より軍需含む官需対応による減税や積極財政の政策を推進することになる。

つまり、減税・積極財政と金融緩和の景気浮揚を最優先にする金融政策の併せ技(わざ)があって、はじめて経済回復が実現できるのである。 逆に財政政策で減税をすべきところ、消費税などで増税をして、さらに公共投資を抑制し緊縮財政の路線を選択すると丁度、アクセルを踏み込みながら、ブレーキとサイドブレーキで前進を阻(はば)んでいる状況となり、経済が長期にわたって成長せずにGDPが伸び悩む状況となる。 いわゆるデフレギャップといわれるマイナスの需給ギャップが続くので、早期に減税や積極財政へ政策転換を図る必要がでてくる。

一方、経済が成長軌道に向けた安定した状態に戻る前にジャブジャブの資金供給により、土地や株式が異常に値上がり、国内の消費需要を中心とする民需が高まり、様々な生活用品までもインフレになることがある。 その場合は金融を引き締めて物価を抑制し、景気状況をみながら慎重に増税・緊縮財政の政策を選択せざるを得なくなる。 ただし、官需に頼らず、民需にかなり元気がある「民需経済」の状態になっていないのに増税・緊縮の財政政策をとると急速に不景気に陥る可能性もあるので注意が必要である。 さらに景気が悪化すると失業者が増え、物価だけが高くなり、生活困窮者が急増するスタグフレーションとなる。

金融政策・財政政策からバブル崩壊後の失われた20年の経済停滞を分析する

バブル崩壊を1994年からと定義すれば、2014年までの失われた20年の日本の経済冬の時代はずっと低金利の金融政策を続けてきたが、民間の力、民需で国内景気を支える「民需経済」のインフレ状態ではなく、むしろデフレ基調の中で、日本政府は増税か緊縮の間違った政策を選択し続けた。 そのため「安定経済」とはならず、むしろ不景気な状態が続く失われた20年を日本は経験したと言えよう。 その時期には中央銀行の金融政策の世界では、欧米主導の市場原理に基づく金融自由化の波が押し寄せていた。

その影響で1997年に貪欲獰猛(どんよくどうもう)なソロスなどの米系のヘッジファンドが、為替市場にて空売りで大暴れするアジア通貨危機が発生、一国の中央銀行の力でも対処できないほど深刻な金融危機をまねき、韓国ではIMF管理下で厳しい経済統制もおこなわれた。 日本も1995年以降、欧米の金融自由化の波にのまれ、日銀の金利政策も市場対応を意識したものへ変わったが、経済基盤が強固であったお陰で金融危機に巻き込まれるどころか、むしろその終息に一役買ってきた。 当時、首相を退き再び蔵相に赴任された「平成の高橋是清」とも形容された宮澤蔵相による新宮澤構想の300億ドル資金支援スキームが通貨危機の再発防止に役立ったといわれている。

1994年以前は、日銀の金利政策は公定歩合が基準になっており、公定歩合を変えると金融機関の預貸金利が一斉に変わり、日銀の金利規制の影響力も絶大であった。 ところが金融自由化の流れの中で、公定歩合が基準貸付利率の意味となり、新たにオーバーナイト金利という市場売買の持ち越し金利が適用されて、日銀のような中央銀行でも常に金融市場の動きを意識した金融政策が求められてきたのである。 今でも、日銀の新規の国債発行では、10年物国債に長短金利操作(イールドカーブ・コントロール)条件での発行が必要となっている。 これは日銀が提示した国債の新規発行時の当座預金金利▲0.1%と10年物国債の購入時の長期金利の上限金利0.25%の水準から日銀が国債を買い入れる範囲を明示し、金融市場がそれを目安に国債を売買することになっている。

1994年に日銀は公定歩合を1.75%へ低減、1995年に0.5%にまで政策金利を下げ、その後さらに0.3%にしている。 2008年、白川総裁になって0.1%へ下げ、低金利による金融政策を継続してきた。 ところが1997年の橋本政権で消費税を3%から5%へ引き上げる増税路線が選択され、小渕政権で一時、積極財政の計画を練ったが、小泉政権以降、健全財政を目指す目標が掲げられ、財政投融資を中心に予算の大幅削減が実施されてきた。 日本では誤った増税・緊縮財政の路線が選択されてきたのである。 特に緊縮財政の締め付けの厳しい分野が、インフラ投資の国交省や軍需対応の防衛省であった。 国交省の予算削減は悲惨であり、2009年から2012年までの民主党政権時代、コンクリートから人へというキャッチフレーズでインフラ投資が1998年の15兆円から2011年にその3分の1の5兆円まで削られ、典型的な緊縮財政路線を突き進んできたといえる。

過去の緊縮財政の反省を踏まえて今後の日本の財政政策はどうあるべきか

こうした政府による誤った低金利と増税か緊縮の政策選択で、民間企業は生き残りをかけ、新たな活路を見出すために中国などの海外へ積極的に出て行き、経常収支が恒常的に黒字になる経済構造を生み出してきた。 バブル崩壊以降、日本国内は失われた20年の景気低迷、デフレ不況を経験し、アベノミクスの10年で景気は良くなったが、消費税が5%から8%、さらに10%にまで上がった影響で民需の購買力は低いまま推移してきた。 過去30年間、日本企業が海外で稼いで経常収支が黒字で対外純債権が大きくなり、世界一の金持ち国、対外純債権国で豊かだと言われても、国内経済はガタガタで国民所得は増えず、貧困層のみ増えた日本国民が釈然としない気持ちになるのは当然と言える。 さらに傷口に塩を塗り込めるように政府は、日本人の嫌がる消費税を上げ、国内民需の中核の消費を抑制し続け、さらにアベノミクス以前は緊縮財政路線が選択され、官需も軍需も生み出さず、消費を抑制してきた。 この間に国は富み、国民の中に富める一部の社会階層と多くの貧しき社会階層の二極化が深刻となってきたのである。 消費税などの増税と緊縮財政の政策路線による国民貧困化政策による長期の経済不況が、日本の人口減少の一番の原因ではないかと考えている。

日本国内の地方都市は、企業がどんどん海外へ移転して数が少なくなり、次々と地方経済が衰退していった30年でもあった。 まさに教科書通りに「安定経済」ゾーンなのに「民需経済」ゾーンと勘違いして、消費税増税や緊縮財政の政策路線を選択、国内の民需を支える大事な消費まで抑制し続け、その結果、社会階層の貧富の二極化が深刻となってきたのである。 消費性向の高い貧困層の社会階層の日本人が増え続けると、それがさらに消費を抑制する悪循環を繰り返しており、景気が低迷、生活が苦しくなる中、日本が世界一の金持ち国だと聞かされても、馬鹿なことを言うなと怒り出す人たちが増えるのは当然であろう。 つまり、被害者意識の強いルサンチマンと揶揄されるかも知れないが、大多数の日本国民にとっては、所得や魅力的な職場が減り続け、消費に使うお金が奪われ、苦しみもがき続けてきたバブル崩壊以降のデフレ衰退経済の30年ではなかったかと思う。 その中でアベノミクスの8年間だけは、黒田総裁の金融政策のバックアップもあり、消費税増税でも経済が再び躍動を始めた時期であり、「安定経済」へ軌道修正できそうな時期であったといえる。

もし、消費税を5%から8%、さらに10%にまで引き上げなければ、1960年代に日本が味わった高度成長や所得倍増を再現できたという識者の意見はある意味正しいと言える。 財務省の中で増税・緊縮路線を主張されてきた一部の官僚の責任は重大であり、その方々の主張の中に基礎的財政収支、プライマリーバランスの黒字化という政策目標があるが、まさに緊縮財政の政策そのものを促進する考え方となっている。 毎年一般会計の歳出総額の予算の中に国債費が計上されており、2022年度では108兆円予算の23%、24兆円が国債費と併記されて、政府消費や政府投資の予算と一緒に計上されている。

一般の民間企業の事業計画では、キャッシュフロー経営を志向する企業でも資金収支の営業収支と財務収支を別々に記載し、財務収支は投資家のために資金調達や返済計画を別で解説するのが一般的である。 政府は日本銀行というキャッシュマシンを保有しており、企業より資金収支をあまり気にする必要はないのではないだろうか。 本来、一般会計の歳出総額という表現で、国家の財務収支を政府消費や政府投資と一緒に計上する予算表示方法そのものがおかしいと考えている。 国の財務収支は資金の貸し借りという金融活動の収支計算であり、国債費を一般会計から別に記載する表記、予算管理方法を導入することで、議員の頭の構造を緊縮財政脳から積極財政脳へ転換できるのではないかとみている。 今後は一般会計を政府消費と政府投資の予算を網羅する「政府予算」と財政収支の予算を網羅する「財政予算」の2つに分けるべきではないだろうか。 基礎的財政収支、プライマリーバランスは、金融政策と連携した健全な財政予算を達成するためには本来どうすれば良いのかという財政のあり方そのものを検討するために「財政予算」で議論すべきではないかと考えている。

低金利と量的緩和の黒田総裁の金融政策のお陰でコロナ大不況を回避できた

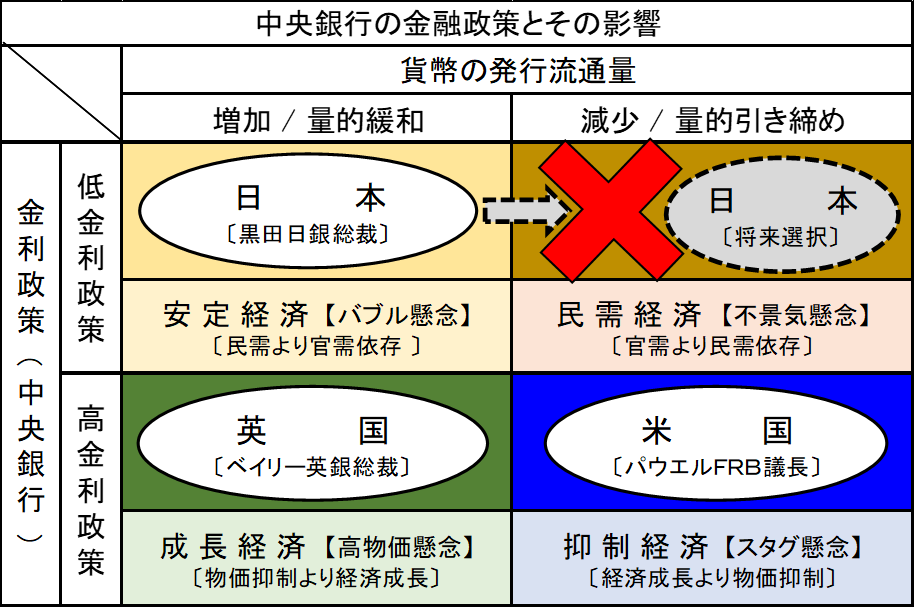

日本銀行で黒田総裁が2013年3月の就任以降、アベノミクスを支えるために大胆な金融緩和を決断、推進されてきた。 具体的には、新規国債の発行や流通する国債の買い上げなどで日本銀行が都市銀行や大手証券会社などへ資金供給するマネタリーベースを2014年以降に目立って増やし続けている。 マネタリーベースとは、日本銀行が世の中に供給するお金を意味しており、具体的には、「日銀が発行した貨幣」と「日銀が過去に発行して流通させてきた貨幣」、さらに「金融機関が日銀の当座預金に保有している貨幣」を加えた総額を示している。

従って、日銀がマネタリーベースを増やせば、量的緩和の政策を推進したことになり、逆に減らせば、量的な引き締めをおこなっているといえるのである。 日銀はゼロ金利の低金利政策を維持しながら、この量的緩和の金融政策を過去9年間とり続けており、その結果、2014年1月に200兆円しかなかったマネタリーベースは、2022年9月末の実績で618兆円と純増残ベースで400兆円以上も増える量的緩和がとられてきたのである。 この巨額の緩和された資金は、銀行にとって有望な融資先、投資先を常に発掘し続けないといけないというプレッシャーとなり、その資金が経済活性のカンフル剤として、主に事業会社へ流れ込むことで、株式市場が活性化し、株価水準を2万円台から一時は3万円を超えるレベルにまで引き上げることに貢献したのである。 アベノミクスの最大の功労者、それは黒田総裁の大胆な低金利の量的緩和の金融政策であり、異次元の金融緩和などと一時はマスコミなどから揶揄されたが、その政策の正しさが立証され、さらに米国との金利差から日本経済にとって幸運となる円安まで呼び込んでもらったのである。

また、こうした金融政策のお陰で日本国内にて流通する全ての貨幣の集計であるマネーストック(マネーサプライ)M3は、2022年9月時点で前年比3%増の1565兆円となり、6ヵ月連続で過去最高を続けている。 これも中国の武漢発祥のコロナパンデミックによる大不況を防ぐ強力な防波堤となってきた。 不可抗力的なコロナ災害の直撃を受け、巨額の赤字を計上せざるを得なくなった航空会社や鉄道会社、旅行会社、外食企業、エンタメ業界などの事業会社の継続、復活の支援資金に充当され、これらの業界にとって、低金利の資金調達支援は救世主的な存在となっている。 日銀が低金利の量的緩和を続けていなければ、日本経済が今ごろどうなっていたかを想像すると背筋が寒くなる思いがする。

日本国内で流通する全ての貨幣(マネーストック)を日本銀行が供給する全貨幣(マネタリーベース)で割った貨幣乗数は、ある意味で中央銀行の日本銀行が日本経済全体を押し上げるために信用創造をおこなった信用乗数ともいえる。 その数字が2.5で安定しており、消費税が8%、10%と引き上げられても、日本銀行が供給してきた巨額資金のお陰で、深刻な不況とはならず、日本銀行以外の民間の経済力も一定の水準を維持できたとみている。

リーマンショック後の2008年12月は、マネーストックM3は1040兆円で信用乗数が11を超えており、民間の資金需要が大きく、日銀の資金供給による信用創造の力も大きかったと解釈している。 当時の日銀の政策金利は0.5%であったが、それ以降はゼロ金利政策を続け、マイナス金利も導入したが、消費税の影響でデフレからインフレ目標の2%へはなかなか到達できず残念であった。

日銀は黒田総裁のもとでデフレ経済から脱却、経済回復をはかるため、過去一貫して低金利政策を推進し、大胆な金融緩和策をとってきた。 貨幣の発行流通量を増加させ、一千兆円を超える財政赤字の国債をコントロールし「安定経済」を目指してきたのである。 今でも政策金利をマイナス金利の▲0.1%のままで据え置いている。 欧米もロシアのウクライナ侵略で、急激な資源インフレの嵐が起きる前まで、低金利政策を堅持して貨幣の発行流通量を増やしてきた。 ユーロは、昨年まで日銀同様にマイナス金利を続け、2021年までは先進国の中央銀行が、日本のアベノミクスを支えた日銀の真似をして、「安定経済」ゾーンの金融政策を選択し続けてきたのである。 黒田総裁の日銀支援のアベノミクスがデフレで苦しんできた欧米経済のけん引役となる新たな金融政策のモデルになったと考えている。

米国の高金利・引き締めの金融政策によるインフレ退治は景気後退の痛みが伴う

米国における物価のインフレ率は、2013年から2020年まで年平均値で1~2%で推移していたが、ワクチンの登場でコロナパンデミックが収束し始めた2021年に4.7%へ上昇することになった。 さらにウクライナ危機が懸念され始めた2021年12月あたりから2022年9月まで7%から一時は9%にまで上昇して今は8%台で落ち着いている。 その急激なインフレに対抗するため、中央銀行の役割を担う連邦準備制度理事会、FRB(Federal Reserve Board)のパウエル議長が、高金利への誘導政策を選択、多少景気が悪くなり、失業率が上がっても、インフレを早期に抑え込むことを優先する政策へ舵を切った。

すでに政策金利を8月の2.5%から9月に0.75%引き上げて3.25%にしたが、まだ、失業率が3.7%(9月)と低く、雇用の需要が高止まりしており、FRBは高インフレが継続すると予測している。 そのため10月以降も失業率の推移をみながら、0.75%ずつ金利を引き上げるとみられており、年末までに4%台の半ばまで金利を引き上げるという観測もでている。 金利の上昇でテーパリングという金融引き締めによりマネーの発行流通量が大きく減少する傾向となり、典型的な「抑制経済」の金融政策を選択している。 そのため今の水準のドル高は年内から来年一杯は継続するという見方が強まっている。

唯一気がかりな問題は、7月から9月のGDPの伸び率が低下しているかどうかである。 すでに1月から6月までの3ヵ月毎の第一四半期のGDPは前期比▲1.6%減、第二四半期は前期比▲0.6%と2期連続マイナスでリセッションの様相を示している。 バイデン大統領との三位一体の政策連携があったとは思われず、政府の財政政策は、ウクライナへの軍事支援などを含み巨額の財政支出を続けており、実体経済のマネーが循環して景気浮揚効果に貢献、インフレをなかなか退治しにくい状況となっている。 ちょうどFRBが急激なインフレ対策のブレーキを踏んだところにバイデン政権が巨額の財政出動を推進するアクセルを踏み込んだ状態にあり、景気減速の痛みを伴うかも知れないが、深刻な景気後退までは回避できるのではないかと推測している。 ただ、高インフレの持続による消費の減退で、突然、深刻な不況が到来する危険性も残っている。

米国は、本来、中央銀行の金融政策と政府の財政政策、経済政策とが早めに2021年に三位一体で推進すべきであった。 2021年1月にバイデン政権となり、石油や天然ガスの国内生産を促進する政策を気候変動対策のために抑制する政策へ大転換、その結果、トランプ政権の頃に落ち着いていたインフレが急激に深刻になった2021年9月頃に国内での資源や食糧の増産を含む総合的な対策を準備すべきであったと考えている。 そのあたりの政府とFRBとの密接な意思疎通がみられず、FRBが単独で高金利政策によるインフレ対策を講じざるを得ないところに今の米国のインフレの悲劇があるのではないだろうか。

8%台の急激な高いインフレの主原因は、国内のガソリン価格など化石燃料を中心とした資源価格の上昇にあるとみており、今回のFRBの高金利政策で5%前後のインフレのレベルにまで抑制できるとみているが、それ以外の打つ手は限られている。 2022年8月に成立したインフレ抑制法案は、名称はインフレ抑制だが、中身は向こう10年間(2022年度~2031年度)で財政赤字を約3千億ドル、約43兆円(ドル=145円)削減し、その削減予算を主に気候変動対策へ振り向ける内容で、インフレ対策にはなっていない。

つまり、バイデン政権が2025年1月まで続く限り、抜本的なインフレ対策が講じられることは望み薄であり、FRBの高金利政策は続き、円安基調は変わらないと分析している。

ただ、それまでに米国が突然、深刻な不況となり、失業者が増え、インフレの中での不況という悪質なスタグフレーションに見舞われる可能性は十分に考えられる。 その時に米国が高金利政策から低金利政策へ転換することはあるかも知れないが、それでも今のインフレ基調の米経済の状況を観察するとせいぜい2%台にとどまるのではないかとみている。

2023年4月に日本銀行が新総裁になって、ゼロ金利政策の看板を下ろして米国との金利差が小さくなる1%以上に政策金利を上げない限り、125円以下になる円高は来ないのではないかと予測している。 もし、新総裁も黒田路線を踏襲し、今のゼロ金利と量的緩和の金融政策を続ける限り、円安経済による日本の好景気は少なくとも2025年までは継続するとみている。

英国の高金利・量的緩和の金融政策でも積極財政が続けば経済は大きく成長する

昨年暮れあたりより、英国やEUで高金利政策へシフトする兆候が顕著となってきた。 英国では、消費者物価指数(CPI)が前年同期比10.1%(7月)、9.9%(8月)と欧米で唯一2か月連続の10%を記録、高いインフレが庶民の生活を直撃し始めている。 英国の中央銀行であるイングランド銀行(BOE=Bank of England)のベイリー総裁は、昨年暮れより段階的に金利を引き上げる高金利政策へ転換、現段階で2.25%まで金利を引き上げ、さらに上げようとしている。 ただ、物価高との乖離が大きすぎ、焼け石に水ではないかという市場関係者の疑念までは払しょくできていない。 トラス政権が、物価抑制より経済成長を指向する大胆な減税や積極財政の財政政策を推進しており、さらなる経済成長が期待されている。 物価が高い水準で維持され続けるかも知れないという懸念は残るが、国の方向性を物価より「成長経済」を優先すると決め、そのための財政政策、経済政策へ大きく転換させる政治の決断力は高く評価できる。

ジョンソン前政権が決めた国民保険料や法人税の引き上げを撤回、減税を柱とした積極財政策は5年間で1610億ポンド(1ポンド=160円で25兆8千億円)となっている。

高金利、金融緩和の金融政策と減税などの積極財政策による成長路線をとった場合、一般的にはポンド高になるが、ドルの金利も急上昇しているお陰で、半年前の1ポンド(GBP)1.3ドル前後から1.1ドルへ15%もポンド安となっており、為替安の効果で輸出貿易が活発となり、経済が成長する可能性が高まっている。 さらにトラス政権は、エネルギー価格の抑制に向けて、今後1年半の間に最大2千億ポンド(32兆円)の財政出動をおこなうとも公表している。

英国のエネルギー政策は、すでに石油と天然ガスの分野で自国開発を強化する方針を打ち出しており、北海油田の新規開発を認可して調達を増やす計画となっている。 風力発電の強化にも力を入れており、2030年に最大50ギガワット(GW)まで出力を上げる予定である。 原子力発電は2050年に最大24ギガワット、全消費量の25%をまかなう計画になっている。 太陽光発電は、現在の14ギガワットの発電能力を拡大し、2035年に最大70ギガワットまで能力を引き上げる予定となっている。 この他に水素発電やヒートポンプの自国での生産供給を強化する方針であり、エネルギー輸入の為替変動に左右されないエネルギー資源の自国調達を優先する政策をすすめている。

黒田路線の金融政策の踏襲と減税・積極財政なら円安景気は今後2年以上続く

日銀の黒田総裁の金融政策の手腕は傑出しており、アベノミクス後の岸田政権の財政政策や経済政策においても、減税・積極財政の方向性を変えず、景気刺激策をとり続けていけば、バイデン政権下のパウエルFRB議長の高金利政策のお陰で、円安景気は向こう2年間、継続すると予測している。 米国の景気が大きく減速しなければ、アメリカの大統領選挙が終わり、新しい大統領が就任する2025年1月までは、この円安景気が続き、新大統領が登場しても、当面は物価を抑制しながら景気を維持するための財政政策、経済政策は継続するので円安基調は変わらないとみている。

日本政府がもっとも回避すべき金融政策は、増税と緊縮財政による金融の量的引き締めである。 日本が過去30年間、低金利政策を続けながらも経済が伸びなかった理由は、増税と緊縮財政の路線を選択したためと分析している。 事業仕分けや行政改革などで緊縮的な財政政策がとられ、消費税10%の増税などもマイナスに作用した結果、本来伸びるべき経済成長が抑制されてきたのである。 英国のトラス政権は「成長経済」の路線を選択しており、今後、英国経済は大きく飛躍すると予測している。 また、米国でもパウエルFRB議長は高金利政策を選択しているが、バイデン政権による気候変動対策の財政出動が早期に実施されると結果的に「抑制経済」から「成長経済」への転換の可能性も残っている。

英米での堅調な経済成長が見込まれる中、日本の円安景気も向こう2年は続く見込みであり、そのためには、2023年4月に就任する新しい日銀総裁が、従来の黒田総裁の低金利の金融緩和の路線を歩み続け、政府も積極的に財政出動をおこなって、日本経済を「安定経済」ゾーンで確実な成長軌道へもっていくことが期待されている。 円安景気であっても、それは国内生産回帰による輸出企業を中心とした法人投資が主導する好景気であり、国内消費が活発となってインフレ基調で市場が大きく伸びる「民需経済」にはなかなか転換できないと分析している。 従って、減税、あるいは積極財政の財政政策、政府投資を促す経済政策は必要不可欠となっており、プライマリーバランスの黒字化を財政予算に限定して様々な金融手段の方策の中で議論しながら、活発な政府投資や政府消費の増額を推進すべき大事な時期にきているという見方をしている。 今回の円安景気による景気浮揚の機会を逸して、再び緊縮的な財政政策をとるようなことがあれば、日本経済は再び暗い未来の希望の無い衰退経済の闇夜の世界を歩み続け、突然、大恐慌に発展する危機に遭遇すると予想している。