2023R5年1月17日

社会資本研究所

南 洋史郎

今年は日本人の気持ちの持ち方次第で癸卯(きぼう)の希望のある良い年にできる

昨年の壬寅(みずのえとら)年は、ウクライナ戦争が起こり、元首相暗殺など波乱含みの大変 な一年であった。今年は卯年(うどし)、12年前の2011年3月に東日本大震災が起こり、 24年前の1999年は金融大再編と何か予期せぬ大波乱が起こる可能性のある年と言われる。 60年周期の干支(えと)でみると癸卯(みずのとう、音読みで「きぼう」)の年でもある。 60年前の1963年の昭和38年は、前年同様に宏池会創設者の池田勇人首相の時代で、相撲 は大鵬、野球は巨人の優勝が続き、東京オリンピック前で景気はとても良かった。「巨人、大鵬、 卵焼き」と揶揄された高度成長の希望にあふれた黄金の時代でもあった。

ただ、いつの時代も暗い事件や不幸なことは起こるものである。1963年の11月22日に は米国のダラスで不可解なケネディ大統領の暗殺事件が発生、海外で不穏で不安な事件が起こっ た年でもあった。さかのぼる1903年の明治36年は、ライト兄弟が人類初飛行を成し遂げ、 日本は翌年2月に起こった日露戦争の前年であり、きな臭い戦争の軍靴の足音が近づく中、国内 では比較的に平和な日々が続いた。来年は甲辰(きのえたつ)だが、翌年の2025年の乙巳 (きのとみ)には大阪で万博があり、日本経済がさらに飛躍できる年になることを祈りたい。

12年周期や60年周期の干支で1年を占っても、所詮、社会経済の良し悪しは、人々の気持 ち次第であり、そこから生まれる空気で経済も社会も大きく変化する。毎回、ネット中心に数十 以上の情報番組をみて、テレビ、新聞、保守系の月刊誌などの情報も一部参考にしながら、配信 記事のテーマを決め、その時々の世相を反映した独自アングルの問題解決型の情報の提供を心が けてきた。人々の関心が高く、アクセス数の多いネット番組や人気のある記事には正論と感じら れる意見を主張し、痛烈な政治や社会への批判、批評、あるいは普段気づかない価値の高い情報 を提供するものが多い。とても勉強になるが、なぜか暗い気持ちにならざるを得なくなる情報も 多く、そうした記事内容を一次情報で収集すると過激な言葉や内容をどう表現し直して、視点を 変えた役に立つ二次情報や独自意見を加えた三次情報にまで加工できるのか、その表現について 悩み、なかなか社会や経済を明るく見つめるという情報記事にはなりにくい。

そこで、新年にあたり、明るい情報を提供できる材料は無いかと探したところ、灯台下暗しで、 当研究所で研究所長が中心となって、経済を良くするための理論をとりまとめており、その研究 内容が面白いかも知れないと感じたのでその概要を紹介したい。その理論は、「バランスシート 循環経済」と呼ばれている。まだ数理解析が残っているようだが、異なる視点から経済データを うまく分析している。この理論によれば、日本の国全体も政府も財政状況は至って健全であり、 日本のGDPはやり方次第で近い将来、一千兆円も軽く超える経済大国を目指すことができると結論付けている。つまり、日本の未来は視点を変えれば、とても明るく輝き、希望に満ち満ちており、財政政策の方向性が正しければ、今以上に豊かで安心安全な理想の国家に近づくという分析結果になっている。

マクロ経済の貯蓄投資バランスの考え方や信用創造の仕組みを活用、政府の財務諸表の財政勘 定の再定義や基礎的な財政収支の計算式の見方を変えれば、家計や法人、政府などの連結ベース のマクロ的な視野の貸借対照表は、財政赤字による信用創造のお陰で資産が増加し続けており、 増税どころか、減税すら可能と考えられている。まずは理屈っぽい説明になるが、バランスシー ト循環経済の概要を説明し、その上で家計や法人、政府などの各セクターのマクロ的な財務諸表 の現状の分析と課題を解説して、日本経済は今後どのような方向に向かっていくべきかについて 意見を述べたい。

バランスシート循環経済理論では財政赤字は無形信用資産で信用創造の源泉である

バランスシート循環経済の理論では、政府機関や個人、企業、金融機関の個々の財務諸表を集計して、政府、家計、法人、金融のセクター毎にマクロ経済の視点からミクロな個別のバランスシート、貸借対照表の集合体をマクロバランスシート(以下「マクロバランス」という)と呼び、そのマクロバランスを最適化させる投資が何より重要と主張している。従来のマクロ経済では、マクロバランスの考え方は理解できても、膨大な個別のミクロの財務諸表をリアルタイムで集計

することなど不可能であった。

ところが電子化が進展して、数十年後の未来には、全ての取引がリアルタイムで電子集計できる時代がやってくるかも知れない。そうなるとAIが刻々と変化するマクロバランスの統計情報

から最適な金融や財政、経済の三位一体の政策提言ができる時代がやってくる。その統計数字を分析するための核となる新たな経済理論が必要と考え、その分析に役立つかもしれない経済理論を研究してきた。将来は内閣府の経済社会総合研究所と総務省の統計局や情報通信政策研究所の一部、日本銀行の調査統計局、財務省の公会計室などが合体して、スーパーコンピュータのAI機能を活用した天文学的な膨大な財務データや金融データを瞬時に自動集計、解析して、金融政策や財政政策、経済政策の最適解を割り出し、政策選択によるシミュレーションまでおこなえる時代がやってくると予測している。

さて、バランスシート循環経済理論では、セクター毎に資産と資本(負債含む)が互いにオフセットの相関関係で影響し合う。その中で、どのように経済をうまく成長させることができるか、

投資資金をどのように良循環させて、GDPを成長させ、経済を飛躍的に改善できるか、刻々と変化する経済状況に応じて、その勝ちパターンの仕組みへ転換することが大事と主張している。

例えば、家計や法人が所有する金融資産は、金融機関にとっては負債である。政府が国債で調達した資金は、財政赤字の資本、負債の勘定となっているが、実はそこで調達された巨額資金は無形信用資産であり、それが家計や法人の負債を含む資本へ計上され、景気を良くする投資原資となり、経済を力強く活性化してきたのである。

つまり、財政赤字と言われるが、実はそれは政府だけが許される無形信用資産から創出された投資資金であり、その無形資産に対応する資本勘定の国債のお陰で、潤沢な資金が供給されて、

産業投資を活発にし、経済が順調に拡大、国富を拡充し続けてきたのである。国債発行による財政赤字は、赤字の表現で悪者扱いになっているが、日本経済でお金が増える信用創造の社会を形成してきた大事な資金源であり、財政赤字の無形信用資産が、経済成長のための投資エンジンを動かすエネルギーになっていたのである。とはいっても、欧米の主要先進国では、いまだに財政赤字に注意して財政規律を守り、増税や緊縮財政が必要と企業の財務諸表の発想で財政を云々する政治家や学者も大勢いるので、日本の財務省や緊縮財政派だけをバッシングしても問題の本質を解決できないのである。

巨額の国債発行と財政赤字、信用創造の関係は戦前の軍事予算論議から端を発した

1930年頃から様々な経済学者が、お金がお金を増やす信用創造の仕組みについて論争してきた。第二次世界大戦前であったが、中央銀行と金融セクターの銀行とのマネタリーベースとマ

ネーストックの貨幣乗数の関係、中央銀行のお金が、事業会社の投資を誘発し、市中銀行のお金を次々と増やし続けていく信用創造の仕組みについて議論してきた。当時は、政府が巨額の国債を発行して、軍事予算を捻出(ねんしゅつ)してきたが、国債発行を先行して、政府の財政赤字を増やしても国家財政は大丈夫なのか、財政破綻はしないのか、軍需産業の急拡大はその他の産業投資を誘発する効果はあるのかといった議論がされてきた。日本でも、積極財政の高橋是清大蔵大臣が、軍部の莫大な軍事予算の要求に対して、高インフレ懸念から予算抑制にまわり、1936年の二・二六事件で軍部の凶弾に倒れている。

結局、戦争は起こり、日本やドイツは敗戦国となって、国債が紙くずとなり、終戦直後はハイパーインフレで貨幣価値が激減した。その時に塗炭の苦しみを味わった経験から、財政赤字を積

み上げ、巨額の国債を発行したことが悪かったという本末転倒な誤った先入観念をもつようになったのである。戦争による生産資産の破壊による供給能力の低下と戦後復興の需要を充足できなかったことが本当の原因であった。ところが、戦勝国の米国では、膨大な国債発行の財政赤字による余剰資金が、様々な産業投資を誘発し、戦後の好景気を生み出し、1950年代には空前の好景気を謳歌したのである。

敗戦国の日本では、財政赤字という無形信用資産の価値が皆無となり、戦勝国の米国では、財 政赤字の無形信用資産の価値が信用創造の資金原資となって世界一の経済大国へ押し上げたので ある。無形信用資産は、国の信用力そのものであり、それが正しく評価されなければ、経済大国 であっても一気に破綻するのである。ロシアや中国の経済破綻が予見されているが、21世紀で も欧米など先進国の民主主義の陣営やSWIFTの金融システムに属することが、無形信用資産 の信用価値の維持には欠かせないということがわかる。その面で、中国は経済大国として生き残 れるかどうかという微妙な立場にあり、台湾有事の前に中国国内で深刻な経済有事が起こるので はないか、経済有事に連動して台湾有事が起これば、SWIFT取引が即時中止され、元が一瞬 に紙くずとなり、経済破綻が顕在化するのではないかといった見方が強まっている。

一方、戦勝国の米国では、国の信用力が一気に高まって、財政赤字の無形信用資産のドル建て の米国財務省証券(日本の国債に相当)をいくら発行しても問題が無いという考え方となり、 余剰資金を生み出し、その資金が事業への投資などに使われ、金融機関を経由してその相乗効果 でさらに資金量が増える信用創造の社会を生み出してきたのである。つまり、ある国の貨幣や経 済の信用度が高くなれば、国がいくら国債を発行、財政赤字を積み上げても、供給と需要のバランスがうまく均衡し、過度のインフレが発生しない限り、理論的には無制限でお金がお金を増やす信用創造の仕組みは機能すると考えられている。

これを日本では、積極財政と呼び、緊縮財政を主張する政治家や学者の集団といまだに論争を 続けている。ノーベル賞受賞のクルーグマンやバーナンキなどの経済学者も主張しているが、信用力のある通貨を保有し、自国通貨で国債を発行できる国は、政府はいくらでもその信用力を背 景に無形信用資産の力で資金を調達できるという考え方が、今の経済学の中心的な見方になって いるのである。その正しさは、皮肉にも過去の莫大な国債発行でもびくともせず、健全に経済が 成長し続けてきた日本経済そのものが自ら立証してきたのである。

日本のような信用力のある円という通貨を保有し、その円建てで国債を発行できる無形信用資 産のある国は、いくらでも財政赤字を積み上げることができる理想的な国という見方が今や経済 界や市場関係者の間で常識になっている。それでも財政赤字が悪い、財政破綻すると主張する増 税、緊縮財政の政治家や学者がいれば、日本経済が既に財政破綻をしていないとおかしいのであ り、それがどうして起こらないかをまず説明する義務があるが、未だに誰もその根拠を論理的に 説明できていない。大半の国民は、日本は積極財政が正しいことを理解しており、増税や緊縮財 政を主張する政治家に対して、ある意味でその頑固さに気持ち悪ささえ感じているのである。

家計セクターのマクロバランス分析から政府の財政赤字は家計貯蓄だけで解決可能

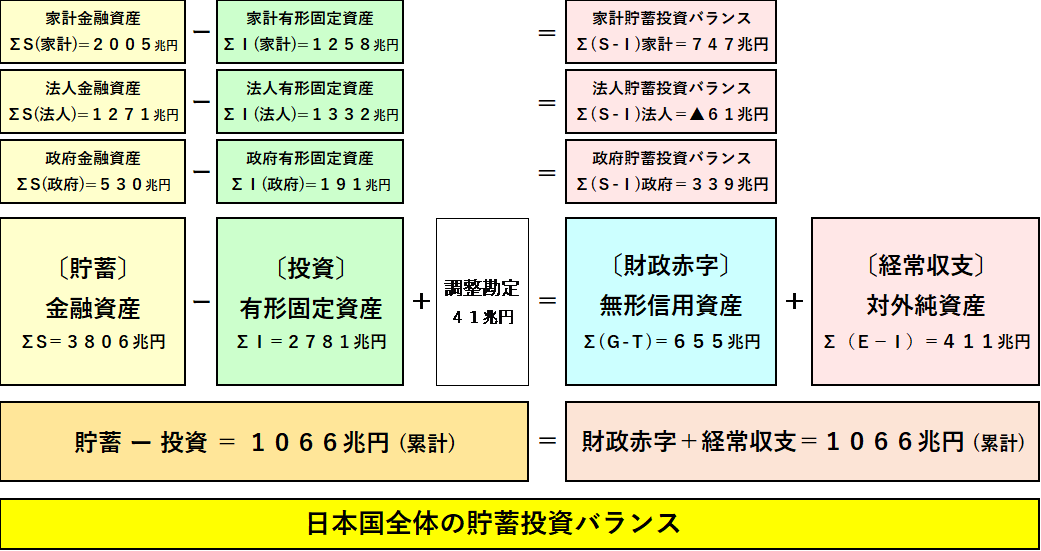

バランスシート循環経済理論のデータから一部引用した図表により、家計、法人、政府、海外、貯蓄投資バランスの現況について解説する。マクロバランスの統計数字を算出する場合、有形固定資産は2020年12月の数字から引用、金融資産は2022年9月末の資金循環統計の数字を活用しているため、どうしても時系列的な数字のギャップが発生する。従って、国全体の貯蓄 投資バランスの数字には、調整勘定のギャップが発生するが、財政赤字と経常収支の累計の数字に合わせ貯蓄、投資の累計の数字を調整した。いずれにせよ2020年12月以降、2022年 9月末までの1年半の貸借対照表の数字の集計なので、統計分析上の大きなギャップは発生しないと考えている。

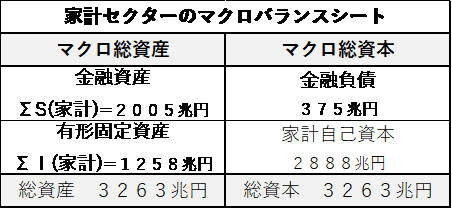

図表1:家計セクターのマクロバランスシート

まず、図表1の家計セクターのマクロバランスについて分析すると金融資産の累計は2005兆円となっており、住宅や土地などの有形固定資産の累計が1258兆円もあり、負債の375

兆円を差し引いても2888兆円、約3千兆円の正味資産を保有している。人口1.2億人で計 算すると一人当たり2500万円の純資産を保有する金持ち国家である。家族4人では1億円の 純資産を持っている勘定となり、街を歩けば、周囲は金持ちだらけの金満国家なのである。こん な説明をすれば、全人口の2割が年収3百万円以下といわれる中、貧困層の家庭はどうなるのか、 年金暮らしの貧しい老夫婦はどうすれば良いのかなど異論百出と思う。

ただ、統計数字からは、日本の家庭の多くは、日々の生活には全く困らず、国防を脅かす有事 の緊急事態が起こった時は、数百兆円の防衛国債を購入し、資金を提供できる余力があり、政府 の財政赤字を国民の家計部門だけで十分にカバーできる裕福な国家といえる。ムーディーズやS&Pといった欧米の格付け機関が、日本の国債をシングルAで中国と同じに位置づけ、ダブルA の韓国より下に評価し、ドイツをトリプルAで評価している。格付け機関は、あくまで政府が発 表する表面上の数字をもとに判断する。財務省が公表する財政赤字が巨額と言った表現で飾り立 てた財務諸表だけをみれば、誰だって格付けを下げるであろう。

普通の財務大臣なら、増税を云々する前にまずは財務省が公表する国家財政の数字の表現の仕 方を全面的に書き直させ、家計セクターや法人セクターなど国全体のマクロバランスの数字を公 表し、対外純債権が400兆円を超える世界一の債権国で、国の債務は家計セクターだけで十分 に対応可能であり、日本国の国家破綻のリスクは限りなく0に近いと主張させるであろう。一方、 日本の国債はシングルAのままで評価されても財政は全く困らない。それどころか、金融市場で 常に円安方向に誘導できるので好都合である。おそらく財務省公表の悲観的な数字は円安誘導の ための作為的なものなのであろう。流石エリート官僚は優秀である。

法人セクターのマクロバランス分析から家計貯蓄の証券市場への円滑な移転が課題

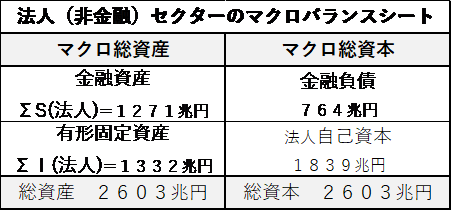

図表2:法人セクターのマクロバランスシート

法人セクターのマクロバランスをみると金融資産が金融負債を500兆円も超えている。日本の多くの企業が無借金経営を目指し、400兆円を超える内部留保を保持して、新規投資に消極

的なので、法人自己資本、すなわち正味資産が1839兆円もある金持ちカンパニーが増えるのは当然と言える。上場株式の時価総額は約6百兆円で正味資産の三分の一しかなく、家計の資産

力を考えると本来なら株式市場の価値が倍以上は評価されてもおかしくはない。家計の金融資産のうち現預金が1100兆円、証券投資が300兆円で、残り300兆円ほどが金融機関による株式市場への間接投資となっている。日本の一般家庭にとって日本の上場会社は魅力がなく、株式投資に魅力がないのであろう。その原因を考えると上場している日本企業の経営者が、一般の普通の日本人が関心をもって理解して、共感できるIR活動をおこなっていないことに原因があるのではないかとみている。

いまやSNSが全盛の時代になり、大企業の経営者でも、偉そうな態度や自己中心的な発言を することはご法度になっている。一般の素人の素朴な疑問や意見に経営者としてうまく答えられ る顔の見える経営が求められているのである。例えば、トヨタは“トヨタイムス”というオウンド メディアだが、プロの司会者を採用して第三者目線でトヨタの車づくりに共感が得られるSNS を強化されている。それが新たな購買層を掘り起こす起爆剤になる時代が到来しているのである。 こうなるとテレビや新聞といった主要メディアの役割は、有力スポンサーの減少でますます小さ くなっていくであろう。マスメディア業界もスポット宣伝重視からIRで大手企業とのタイアッ プによる新たな番組作り、IR宣伝の番組制作の時代へ大きく変化している気がしている。

日本の上場企業のうち1839社がプライム、1466社がスタンダード、466社がグロースで3771社が活躍されている。米国でも上場企業は4千社強ほどしかなく、上場企業数だけ で見れば、インド、米国、カナダの次の上位4位に位置している。ただ、世界全体の株式の時価 総額が90兆ドル弱、そのうち米国市場の時価総額が35兆ドル(5千兆円弱)と推計される中、 円安の影響もあるが、日本市場が米国市場のわずか12%の価値しかないと評価されることに抵 抗を感じる人も多いであろう。日本の家計セクターの1100兆円の貯蓄のうち3割でも動けば、 上場市場の株式価値は軽く1千兆円以上は上昇すると思うが、上場会社に対する国民からの信頼 度や評価は低いままである。BCPを含む経営リスクに対しても、安心して株式投資ができる環 境になっていないのではないかと感じている。ただ、経営者が感じる経営リスクと一般の国民が 関心を示す経営リスクとは食い違うことが多く、そのテーマも刻々と変化している。

例えば、日本国内で中国国内での事業の危険性が叫ばれ、中国で稼いだ元通貨の資金をどのよ うにドル通貨へ転換できるかも説明しにくい厳しい環境の中で、中国へ進出している多くの日本 の上場企業では、いまだに中国事業を有価証券の連結決算から外して別記載にできておらず、万 一の時でも本業への影響が軽微であると訴求できるところが皆無に近い。連結決算に組み込むと いうことは、中国事業の深刻な経営リスクをグループ全体のポートフォリオに組み込み、グルー プ全体で責任をとるということを意味する。日本国内で連結に組み込む必要のない別会社を立ち 上げ、そこに中国事業を完全移管して連結から外すなど、最悪の事態でも中国以外の地域の事業 は安心、安全な状況にあることを株主へアピールできれば、安心して株を買えるのである。個別 の企業対応ではなかなか難しい問題もはらんでおり、日本取引所グループを管轄する経済産業省 や金融庁、経済安全保障の関係者が集まり、ガイドラインを示す政治配慮も必要となろう。

中国で事業を展開している企業の立場だと折角苦労して中国の現地の従業員を育成し日本と同じ忠誠心の高い仲間のためにも何とか中国事業は維持、継続したいと考えるのは経営者の思いであり、自然な感情でもある。一方、一般の日本人にとって、中国における米国とのディカップリングや不動産バブルの崩壊、コロナ患者急増による社会混乱などの経済有事や台湾有事をとても心配しており、株式投資へ慎重になるのも仕方がないと言える。昨年暮れにある有名な総合電気メーカーが同社の創業の顔とも言える炊飯器事業を国内生産から中国生産へ全面移管すると公表した。投資家の一人はその情報を聞いただけで怖くて日本企業へは株式投資はできないと本音を語っていた。上場会社の経営者なら、環境の劇的な変化を的確に察知し、株主へ安心できる判断 情報を提供する義務があると思うが、おそらく難しい裏事情でもあるのだろう。経営者の立場は よく理解できるが、一般の日本人にも理解してもらえるIR情報の提供にも努力して欲しいと思 う。一事が万事で、上場企業における中国事業はいずこも大波乱の様相となっている。台湾有事 は数年以上も先という楽観論もあるが、血の気の多い兵士が現場で武力衝突でも起こせば、突然、 経営環境が大きく変化する。最悪に備えて最善を尽くす(Prepared for the worst, and Playing for the best)という格言が、今ほど大事になっている経営環境はないのではないだろうか。

政府セクターのマクロバランス分析から一千兆円超の公債の証券化の推進が必要

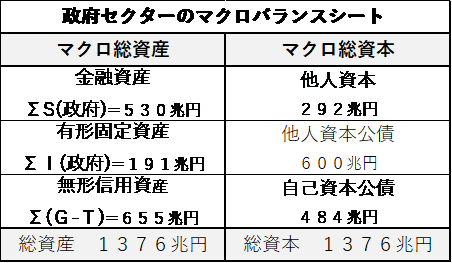

図表3:政府セクターのマクロバランスシート

政府セクターのマクロバランスは、財務省の主計局や公会計室が中心となってとりまとめた令和4年4月の「日本の財政関係資料」と令和4年3月の「令和2年度の「国の財務書類」のポイ

ント」という資料を主に参考にさせてもらった。やたら日本の借金は大変だ、大変だと騒ぎ立てておられる財務資料が散見されるが、おそらくそれは意図的なものと理解でき、何か別の目的があると推察できるのでコメントは差し控えたい。ただ、普通に経済分析をしている立場からすると日本政府の財務諸表のどこに問題があるのか理解出来ないのである。累積された財政赤字の655兆円は、貯蓄投資バランスの関係式から言えば、日本は対外純資産が400兆円以上もあり、貯蓄が異常に多く、投資が少ない、過剰貯蓄で過少投資の国なので、そのギャップが大きくなれば、財政が赤字で増え続けるのは当然の帰結といえる。

財務省による日銀と連携した優れた資金調達力のお陰で、投資に充当できる信用創造の源泉となる無形信用資産を655兆円まで公債で積み増すことができたのである。それだけ日本が国家

として信用力が高いことを意味している。その部分をわざわざ▲655兆円と記載して、企業経営の発想で、財政赤字のマイナス額を無くすために公債を減らすべきという主張は、わざわざ資

金を国庫へ戻して、流通する資金を減らし、経済がさらに委縮する信用収縮を促進すべきと主張するのと同じ意味になる。国債などの公債には、日本銀行が保有する政府の自己資本勘定の公債と金融機関が保有する他人資本勘定の公債があり、いずれも負債というより国への投資証券と言える性質のものである。

金融機関の中でも銀行は、一千兆円を超える莫大な預金の運用で四苦八苦している。黒田総裁のお陰で昨年暮れに特別ボーナスのような若干の金利引き上げがあり、3月決算を控え経営はか

なり楽になる見込みだが、それでもソブリンリスク0の日本の国債は銀行にとってはありがたい運用商品なのである。従って、その国債が仮に借入償還のない投資証券のようなものであっても、魅力的な金利や配当が約束されるのであれば、もっと購入して収入を増やしたいというのが本音であろう。

財政法4条では、国の歳出は公債又は借入金以外の歳入をもって財源とすることが規定されて いる。逆に言えば、公債や借入金以外の歳入として、債務ではない国が発行する借入の返済が不 要な証券を発行して歳入に充当できれば、公債の証券化は可能と考えられるのである。例えば、 この証券を永久国債や社会資本証券と命名し、財務省と金融庁、日本銀行とが組んで、新たな国 家財政のための証券市場を創出、公債市場より若干高めの金利や配当を約束できる市場をつくれ ば、運用に苦しむ金融機関の救世主のような存在になることが考えられるのである。また、政府 としても、償還のための返済原資が不要となり、面倒な借り換えのための国債発行も必要がなく、 償還返済が必要な公債市場の規模を縮小して財政余力を高めることが可能となるのである。

海外セクターのマクロバランス分析から世界一の債権国で信用度が高いことが判明

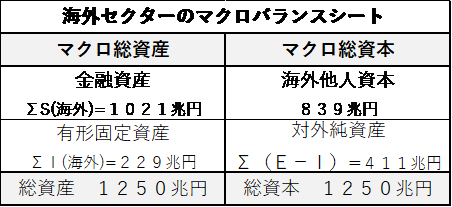

図表4:海外セクターのマクロバランスシート

海外セクターのマクロバランスは、2022年3月時点のものだが、1994年から2021年までの28年間の海外への法人の直接投資の累計額は282兆円(ジェトロ調査)にも達している。減価償却や海外の住宅や土地などへの個人投資も含むと有形固定資産の残高累計は229兆円にもなる。つまり、オーストラリアのGDPに匹敵する有形固定資産を保持している。日本の貿易収支を加えた経常収支の今までの黒字の累計額、すなわち輸出の貿易収入を含む経常収入から輸入の貿易支出を含む経常支出を差し引いた累計額は411兆円となり、31年連続で世界一の対外純資産をもつ債権国となっている。逆にアメリカは世界一の債務国でその額は1200兆円にも達する。

海外への投資の配当や利息などのリターンの収益を毎年受け取ることができるので、金持ち国としての信用度も高く、国債の格付け評価もトリプルAでないとおかしい。欧米の格付け機関の

シングルAの評価は、日本から公表される偏向された財務情報が原因と推察され、早急に改善する必要があるかも知れないが、これ以上のコメントは差し控えたい。なお、海外セクターの金融資産は、海外企業への出資金や貸付が中心だが、家計や法人のセクターの金融資産と重なる部分も多く、重複勘定の調整が必要となっている。

貯蓄投資バランス理論から投資増でGDPが拡大すれば日本経済の未来は明るい

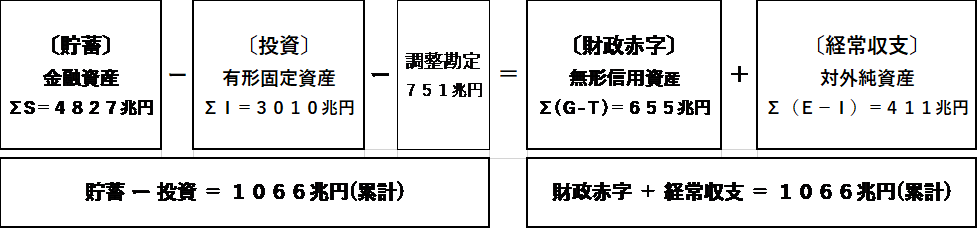

図表5:日本国全体の貯蓄投資バランスの現況

日本国全体の貯蓄投資バランスの現況を分析すると政府の「財政赤字」の累計額である655 兆円は信用創造の源泉となる無形信用資産であり、「経常収支」の累計額の411兆円を加えた 1066兆円が、理論上は貯蓄から投資を差し引いたものと等しくならないといけない。今まで 説明した家計、法人、政府、海外のマクロバランスの金融資産の累計残高の4827兆円が「貯 蓄」、有形固定資産の累計残高の3010兆円が「投資」となるが、その差額は1817兆円で あり、1066兆円との差異751兆円を家計と法人の金融資産から海外の金融資産の重複部分 の調整勘定とすることで、貯蓄投資バランス理論との整合がとれるようにした。

いずれにせよ、日本は「貯蓄」から「投資」を差し引いた残高が1066兆円もあり、数字上 は一千兆円を超える貯蓄が投資を上回る「過剰貯蓄」で「過少投資」の金持ち国という評価にな る。世界一の債権国で海外投資から毎年数十兆円の配当、金利などの安定収入が入る金持ちの大 家さんのような財政収支モデルを構築しており、その仕組みはリッチな産油国と同じ構造となっ ている。国として裕福でも、国民の末端まで裕福にするためには、国民の総所得と等しい国内総 生産のGDPを大きくするしか有効な方法は存在しない。例えば、今の1.2億人の人口で一人 当たりの所得を8百万円にするためには、理論上は国内総生産のGDPを1000兆円にまで引 き上げる必要がでてくる。

GDPをさらに拡大するためには、健全なるインフレの状態で積極財政と減税による投資を強力に推進する必要がある。もしインフレが悪化して、長期に高インフレが続く場合は、金利引き上げも検討せざるを得ないが、今の資金余剰の日本経済においては、多少の高インフレが続いても、日本銀行による低金利の金融緩和を継続し、マネタリーベースの拡大が金融機関のマネース

トックの増加を促し、アベノミクスで立証されたように投資を活発にして好景気を維持するための信用創造の経済状況を強化する必要があると考える。

投資が投資を触発し、お金がお金を増やす信用創造を推進するためには、政府主導で異次元の 強力な積極財政政策を講じる必要があり、永久国債や社会資本証券といった返済資金が不要とな る財政収入を原資にして、日本銀行のマネタリーベースをさらに増やし、マネーストックをさら に拡大して、投資が投資を呼び込む信用創造の経済構造を続ける覚悟がいる。丁度、毎日のんび りと優雅な生活を続けていた大家さんが、このままでは平穏な暮らしを続けられないと危機感を 感じて覚醒し、自分が保有する土地や建物を活用して、投資ファンドから返済不要の多額の投資 資金を取得して、成功確率の高い新たな有望な事業を興す状況に似ている。

GDPを現在の550兆円から1000兆円まで拡大するために、GDPの自然増を促す年率 1.5%の健全なインフレと年率1.5%の経済成長の年率3%の成長戦略の政策をとった場合、 20年ほど経過した2040年すぎにはGDP1000兆円を達成できる計算となる。年率5% だと2035年ごろに到達できる予測が成立する。税収も今の税率でも増加し続け、単純計算で 対GDPの現比率の徴税乗数の消費税3.9%、所得税3.6%、法人税2.3%、その他1.8%の 計11.6%で設定したとする。歳出を大きく増やさず、公債の証券化による国債の償還原資を 不要にすれば、現段階でも64兆円の税収があり、毎年2兆円を超える税収アップとなるので、 さらにGDP増による税収増と社会保険料の収入増まで加えると、数年以内に単年度の財政を一 気に黒字化にもっていくことは可能である。増税は不要になるどころか、近い将来は減税も視野 に入れて財政運営を推進する余力も生まれるであろう。

一方、公債の証券化により、年間10~30兆円の国債が減っていく勘定となり、10年後に 数百兆円規模の国債が市場からなくなる。金融機関にとっては、国債市場は大事なリスク0の資 金の運用先であり、その運用機会が消滅するので、金利や配当が増える永久国債や社会資本証券 へ運用機会をシフトすることで、預金者への金利還元を高めることが可能となる。また、連結決 算から中国事業を完全に除去することで、最悪の中国リスクが消滅した株式市場は活況を呈する ようになる。株高が株高を呼び込む状況となり、日経平均株価5万円以上も見込める株式市場で は巨額の余剰資金の運用機会が得られるようになるであろう。

今まで述べたように政治主導で財政戦略のやり方を変えれば、GDPは1000兆円となり、 財政赤字は激減し、株式市場は活況を呈して、日本経済は希望に満ち満ちた明るい状況となる。 それはなんら難しいことではなく、バランスシート循環経済理論によれば、単純に公債を証券化 する金融制度を新たに導入すれば実現できるという分析の結果となっている。さて、今まで述べ たことを信じるか信じないかは政治家の理解能力にかかっているが、他に良い方策が思いつかな ければ、「失うものは何もない(Nothing to lose)」という境地になって、新たな財政制度の構築 に挑戦してみたらどうであろうか。そうなれば、日本経済の未来は明るくなると信じている。

〔お知らせ〕 社会資本研究所では、長年研究を続けてきた「バランスシート循環経済理論」 を詳しく解説した小冊子を近々Pdf のデータ形式で研究所の運営費を捻出するために有 料で販売をおこなう予定です。販売できるようになれば、ホームページで告知しますの で、ご関心のある方は、ご覧いただければ、今回の記事の内容をもっと深くご理解いた だけるようになると思います。

〔研究所長からの本文の修正要請の内容〕

研究所長より図表5の「日本国全体の貯蓄投資バランスの現況」に関する数字の修正と本文の下記部分の訂正の指摘があったので通知します。

図表5:日本国全体の貯蓄投資バランスの現況

(訂正箇所)

今まで説明した家計、法人、政府、海外のマクロバランスの金融資産の累計残高の4827兆円が「貯蓄」、有形固定資産の累計残高の3010兆円が「投資」となるが、その差額は1817兆円であり、1066兆円との差異751兆円を家計と法人の金融資産から海外の金融資産の重複部分の調整勘定とすることで、貯蓄投資バランス理論との整合がとれるようにした。

(訂正後の文章)

今まで説明した家計、法人、政府のマクロバランスの金融資産の累計残高の3806兆円が「貯蓄」、有形固定資産の累計残高の2781兆円が「投資」となるが、その差額は1025兆円であり、1066兆円との差異41兆円を家計と法人、政府の各セクターの貯蓄投資バランスにおける累計の総和と政府の財政赤字の累計と経常収支の累計(対外純資産)の合計が理論上、等しくなるための整合をとるための調整勘定とした。海外セクターの金融資産と有形固定資産は、すでに海外の他人資本と相殺して経常収支として計上されているため、貯蓄や投資とは別扱いとする。

※修正済み文章、PDFファイル、入手、ご希望の方はこちらをクリックしてください!

※上記文章、PDFファイル、入手、ご希望の方はこちらをクリックしてください!