提言4=金融保証機構の創設

現在、全国の各都道府県に中小企業のための信用保証協会があり、中小、零細の企業が融資を受ける場合は、日本政策金融公庫(略称、日本金庫)か信用保証協会の保証付きの融資でないといかなる金融機関からも融資が受けられないシステムになっています。

逆に言えば、倒産や清算などを経験したことのある中小、零細の経営者は、一度、日本金庫や信用保証協会の債務を焦げ付かせた実績を残すと、ほとんどの場合、生涯、融資という制度から無縁になります。事業再生や再起を期す経営者のための融資制度や保証制度はありますが、建前論の話で相当に納得できる理由や信用がない限り、実態として生涯二度と融資を受けることはできません。

さらに倒産経験がなくても、経営している会社が、元本返済をせず、金利だけ返済するリスケ(リスケジューリングの略、債務返済の条件変更の意味)を選択するか、社会保険や税金、労働保険など公的な支払いを延滞すると借り換えの際に新たな融資保証が全く受けられず、資金繰りに苦しんで奈落の底に落ちることになります。

消費税が10%になると赤字でも消費税は支払わないといけないので、決算時に消費税が支払えない中小、零細の企業が増えます。負け組企業は売上が激減、融資審査で借り換え融資や追加融資が受けられず、リスケを選択せざるを得ない場合や税金、社会保険を滞納するケースもでてきます。するとデッドゾーンに放り込まれる中小、零細企業が急増することになります。こうして財務内容が悪いという理由だけで将来に明るい展望をもつ社会的意義の高い中小企業まで融資が止まった状態になっていきます。

こうして貧血どころか止血状態が続き、耐えかねた中小企業が次々と倒産します。デッドゾーンに追い込まれるのは、何も中小、零細企業だけではありません。

大手企業でも、食品会社のように不況に強いと言われていた業界でも優勝劣敗が明確になり、負け組の大企業が突然、倒産するという危険性も高まります。

消費税10%大不況を回避するためには、ジワリジワリと負け組に追いやられる中小、零細企業や中堅、大手企業の資金調達の環境を劇的に改善する必要があります。

既に15年近く続いたデフレ不況で百万以上の事業者や数十万以上の会社が倒産、廃業などで消滅、そこで働く労働者の職を奪ってきました。 倒産によって、信用保証協会の代位弁済(破綻企業の回収不能な不良債権の保証支払い)が増え、中小企業信用保険制度に基づき日本金庫が国に代わって税金を投入し補填してきました。

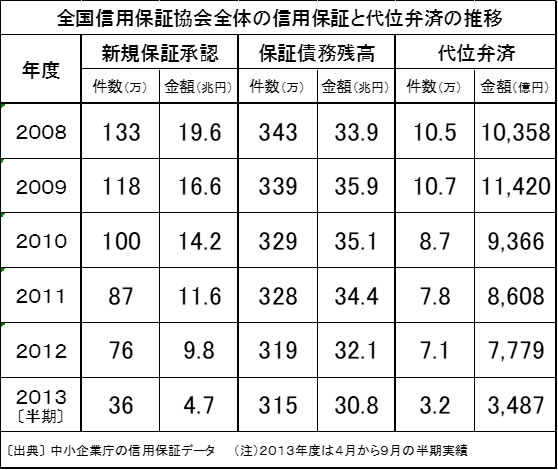

保証する側から言えば、財務内容が悪い会社には、追い貸しは一切出来ないので、不況で倒産が増えるのは、当然の結果という返事になります。参考までに図表にリーマンショックのあった2008年度から過去6年間の新規の信用保証融資と保証債務残高、代位弁済の推移を掲載します。

1兆円を超える代位弁済が2008年、2009年と2年間続いた後、新たに承認された保証融資額が激減、2012年度の新規融資の保証額は2008年度の半分になり、逆に代位弁済額が年間7千億円を超える高止まりの状態になっています。保証債務残高があまり減らず、新規融資が5年間で半減するということは、借り換え含み新たな資金調達が出来ない中小、零細企業が増えたことを意味します。

リスケや公的支払いの延滞で新規融資の機会がなくなるため、それが中小、零細企業を破綻へ追い込む結果になります。アベノミクスで景気が良くなったと浮かれた状態でしたが、それは一部の勝ち組の大企業だけの話で、中小、零細企業の景気の厳しさは依然として続いており、それが代位弁済を高止まりにする悪循環が続いています。

1980年代は、信用金庫など地域の金融機関は、取引先の中小、零細企業の融資を途中で止めることはその時点で破綻を意味するので、融資の継続方法を模索して、メインバンク制もしっかり機能していました。一度支援すると決めた有望企業を主力銀行が徹底的に資金面で支える姿勢もありました。ところが1990年代以降、消費税が導入され、バブル崩壊の後、新自由主義経済の影響を受けた評論家の多くが、駄目な企業はどんどん潰して不良債権を処理すべきであるといった間違った論法で、金融機関や保証協会が取引先を選別、債権処理を強引に進め、その結果、破綻する会社が急増、代位弁済が増えるという不況を増殖する負のサイクルを繰り返してきたのです。

いかなる企業も予定していた資金繰りの中で、必要な借り換え融資を途中で止められたら、間違いなく破綻します。可哀想なのは、事業のことを詳しく知りもしない金融機関や保証協会に勝手に不良債権と決め付けられた会社の経営者や従業員の人たちです。中小、零細企業の融資は、事業の将来性を評価する能力があまり無く、役人的な発想の強い審査担当の日本金庫か信用保証協会の独占状態にあり、何かの理由でこの2つの金融機能から見離されるとどの金融機関からも相手にされず、厳しい資金繰りの状況に追い込まれます。

〔図表1〕 全国信用保証協会全体の保証額と代位弁済額

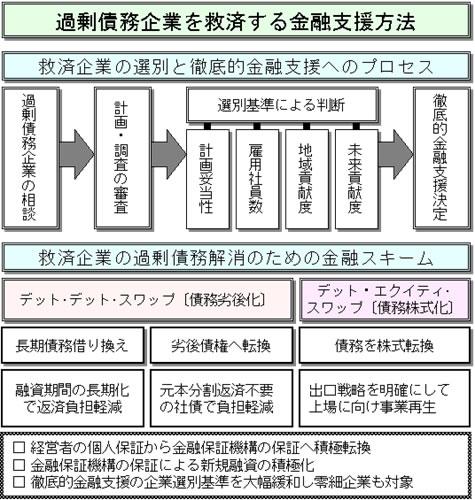

消費税10%不況になると債務過多で業績は悪いが、将来性のある中小、零細企業をどう救済すれば良いかが重要な政治課題になります。そこで、従来の信用保証協会や日本金庫では対応できない新しい金融手法を使って救済する仕組みを導入すれば、非情にも融資がせき止められ、資金繰りに苦しんできた中小、零細企業に新たな資金調達の道を切り開くことが出来ます。俗に金融業界ではバランスシート・コントロール〔財務内容の組み換え管理〕と呼んでいる手法で、債務過多の企業の負債をより長期の融資や社債に組み替えるデット・デット・スワップ(債務内容の組み換え)や負債を株式に転換するデット・エクティ・スワップ(債務の証券化)といった方法があります。

図表2にその概要が述べられていますが、こうした金融手法は、従来はある程度の規模の中堅以上の大手企業にたまに適用される程度でほとんど活用されてこなかったのが実情です。日本金庫や信用保証協会もそうしたスキームを使った金融制度があると宣伝していますが、ほとんど活用されておらず、実際にはハイリスクな企業でなく、財務内容の良い中堅企業にのみ適用されるという本末転倒な活用の仕方がされてきました。

〔図表2〕消費税8%大不況のデッドゾーンの中小、零細企業の金融救済策

こうした事業性評価では、その分野に精通した専門家による調査分析も必要になります。さらに一旦支援が決まったら、出資や融資などで滞りなく資金を供給して、融資先の管理部門と連携して資金繰り状況を細かくチェックしながら、経営改善を進める必要もでてきます。また、選別の確率を、十社に一社のような厳しいものにせず、十社に五社、半数以上の多くの会社に救済の手を差し伸べる配慮も必要になってきます。

困った中小、零細企業をほんとうに救済しようとすれば、従来の金融機能とは全く異なる仕組みで、大胆に新しい金融手法を活用して、どんどん資金を供給し事業の活性化を促す徹底的な金融支援が必要です。この徹底的な支援をおこなうためには、全ての企業を救済の対象にする訳にはいきません。特定の選別基準に基づいて、ある程度の振り分けが必要になります。既存事業の将来性や打開策について吟味するだけでなく、再生計画の実現性や雇用している社員への対応なども評価に入ってきます。

徹底的な金融支援こそ、困った中小、零細企業の経営を再建する場合の効果ある手段であり、リスクのある資金を供給し続けようと思えば、従来のようなデフォルト(債務不履行)の際に代位弁済で税金を投入する日本金庫のような保証体制は、自ずととれるリスクに限界が出てきます。

むしろ、税金ではなく、公的な金融市場から調達された資金で思い切ったリスクをとりながら資金供給ができる新しい仕組みが必要になります。

そこで多少のリスクをいとわず、必要な資金をどんどん投入できるようにするため、金融保証機構というほぼ全ての金融機関や保証協会の保証を一手に引き受ける巨大な保証専門の機関を設立、代位弁済の資金を社会資本市場、国家証券機構から調達できるようにすれば、すべての金融機関や保証協会がリスクを乗り越え、積極的に資金供給ができるようになります。

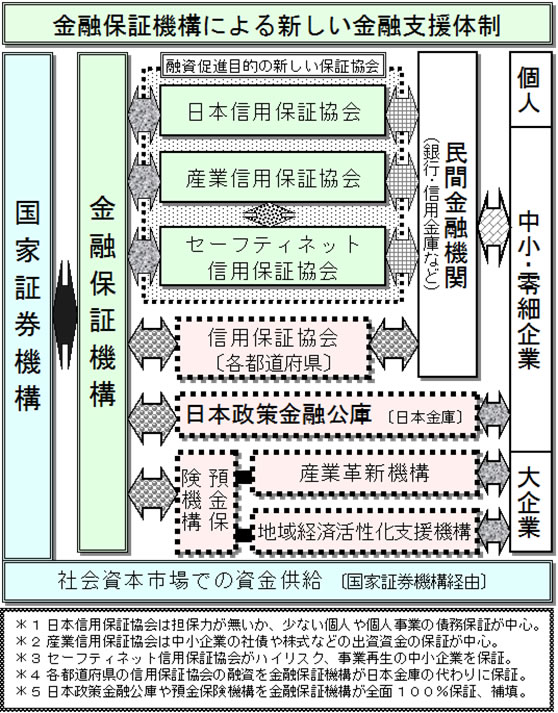

図表3にこの金融保証機構の創設による新しい企業の金融支援体制を整理してみました。「金融保証機構」による保険のアンダーライティング的なあらゆるリスクアセットを保証する保証機関のための保証機能を充実すれば、金融機関は思い切ったリスク判断で融資や出資を決断できます。金融保証機構ができれば、必要であれば瞬時に数兆円規模の資金を社会資本市場より調達して補填できるので、この強大な保証機能があれば、リスケや公的な延滞のあるハイリスクな中小、零細企業にも積極的に融資や債券出資で資金供給ができます。

図表3:金融保証機構の創設による新しい企業の金融支援体制の考え方

ハイリスクな中小、零細企業、あるいは中堅、大手まで視野に入れたデット・デット・スワップなどの金融手法で救済資金の供給を促す新たな保証機関として「セーフティネット信用保証協会」が金融機関の最後の貸し手として活躍します。この駆け込み寺のような保証機関が活躍すれば、事業会社や金融機関に安心感が広がります。セーフティネット信用保証協会が、経営者の個人保証も求めずに信用保証を始めれば、むしろそれは一般の信用保証協会でも安心して保証できる判断材料になり、積極的な融資を促す起爆剤となって、倒産企業を激減させることにつながります。過去、事業に失敗して資金調達の道から完全に閉ざされた元経営者にも再起の道を提供できます。経営者の個人保証も要らなくなるので、倒産のときに自己破産する惨めな経営者も少なくすることができます。

次に企業評価の過程で、今はハイリスクな経営状況でも、優れた技術やビジネスモデルで数年以上先の事業の将来性が読める場合は、マザーズや東証二部などへの上場による出口戦略も見え、安心して株式出資を判断できます。金融保証機構の保証機関のための保証機能が充実すれば、ハイリスクなベンチャー企業や中小、零細企業、あるいは中堅企業へデット・エクティ・スワップなどの金融手法で株式出資へ積極的に転換を促す保証機関として「産業信用保証協会」も創設できます。

将来性はあるが、資金繰りに困った債務過多の中小、零細企業でも金融機関が安心して融資資金を株式出資に転換できる仕組みを構築できます。産業信用保証協会ができると資金支援で暗礁に乗り上げたベンチャーファンドが金融機関と組んで打開策を練るために相談するケースも増えます。事業創造にはかなりの資金が要ります。

2000年代に経済産業省の音頭のもとで大学と組んだ様々なベンチャー企業が立ち上がりましたが、その多くは追加出資や継続的な融資もなく、陽の目も見ず、泣かず飛ばずの状態で倒産や事業縮小を余儀なくされてきました。死屍累々の状況からベンチャーキャピタルも事業を縮小するところが増え、創業段階のアーリーステージで出資するケースはほとんどなくなり、ある程度、事業規模が大きくなり、上場の可能性の高い段階で出資する証券会社の手先のような事業モデルへ転換することで生き残りをはかってきました。

産業信用保証協会の存在は、そんなベンチャーファンドや金融機関にとって朗報となり、創業段階の企業でも安心して出資しようという明るいムードを生み出すことにつながります。 個人や個人事業の融資保証は特殊な分野であり、従来は金融機関による土地や家屋を担保にした住宅ローンや不動産融資が中心でしたが、消費税10%不況で資産が何も無い個人や個人事業者が生活破綻する可能性が高まります。

そこで担保の無い個人や個人事業者にも融資が受けられるように「日本信用保証機構」を創設、生活再建のための資金を積極的に供給できれば、生活者のセーフティネット的な役割を果たすことができるようになります。また、日本人で返済できる可能性があれば、貧困層でも数百万円まで無担保で融資が受けられる信用保証もおこなって、カードローンなどの多重債務者を貧困から救済できます。

年収2百万円以下の貧困層や100万円以下の極貧層は、様々な生活上の困難がでてきて、それを苦にした病気や自殺も増えます。従来は、こうした階層への無担保融資となるとどの金融機関もおよび腰で、返済に疑問符がつく高金利の消費者金融などが唯一の貸し手になって、それが自己破産を増殖させる結果になってきました。金融保証機構の100%保証が約束される日本信用保証機構ができるとそうした困った個人や個人事業者でも個人保証がなくても積極的に資金調達が出来るようになり、生きる希望がでてきます。

ハイリスクな融資や出資には必ずデフォルト(債務不履行)リスクがともない代位弁済の補填が必要になります。 借金に借金を重ねる過剰債務の状況がでてきますが、従来はその救済には、資金調達の道を閉ざして止血して破綻させる手段が積極的にとられてきました。

ところが、そうした破綻処理を進めると経済がどんどん萎縮して信用収縮がおこり、不況が深刻になっていく問題をいつまで経っても解決することはできません。

そこで、毎年、数兆円規模のデフォルト補填のリスク発生を覚悟しながらも、1800兆円になろうとしている莫大な富裕層を中心とした国民の金融資産を社会の底辺へ資金還流する新たな仕組みをとることで解決策をはかるのです。

この資金還流を促す仕組みの核になるのが、金融保証機構という強大な保証機関であり、従来の中小企業信用保険制度も解消して、信用保証協会や日本金庫までも金融保証機構に組み込むことで、金融機関に絶大なる信用機能を付保し、法人事業セクターに積極的に投資に必要な資金を供給するのです。 日本銀行が100兆円を超えるハイパワードマネーという新たな資金を創出して市中に供給しても、まったく上向きに機能しなかった経済が、金融保証機構の積極保証で底辺より力強く動き出します。

金融保証機構による積極保証で金融機関に眠る過剰貯蓄の資金が本格的に動き出すと毎年の出費を覚悟していた数兆円規模の巨額の代位弁済の補填資金はほとんど要らなくなります。理由は簡単です。経済が底辺から上向きだすと企業の業績が急速に回復して、給与が上がり、貧困層の人口が激減、中小、零細企業の業績も急速に良くなっていくからです。