提言7=消費税還付促進、エコポイント導入、軽減税率の強化

消費税(付加価値税)は間接税であり、商品やサービスに表記されると消費者の購買行動を抑制します。付加価値税を考案した本家本元のフランスでは、税額を商品サービスに一切表記せず、全て内税にしてレシートにも記載しないで消費者の気持ちに配慮した税の適用を行っています。付加価値税そのものは19.6%と高率ですが、旅客輸送、宿泊施設の利用、外食サービス、肥料は7%、書籍、食料品は5.5%、新聞、雑誌、医薬品は2.1%の軽減税率を適用して、人生を楽しむための観光産業や教養を高めるための出版業界、食品、医薬、農業といった生活インフラの産業が疲弊しないような配慮を行っています。 原則、毎月税金を支払うので、事業者はその他の支出のお金と一緒にせず、流通企業や取引先から受け取った付加価値税をそのまま納税します。

日本のように年一回、決算期に多額の消費税の納税で苦しむことはありません。2012年にサルコジ前政権が決めた21.2%への増税をオランド政権は景気を悪くするので撤回し、富裕層や大企業への課税を強化しています。日本では富裕層や大企業への税率はそのままにして消費税だけを増税し、黒字で収益を上げている大企業の法人税を減税するという間逆の政策がとられています。

フランスは、EU圏内は国内市場扱いなので、輸出品でもフランスの付加価値税をそのまま課税して販売します。商用目的ならEUのVAT免税番号を取得して同じEU相手国からフランスの輸出企業へ事前通知すれば付加価値税が免除されますが、そのまま付加価値税を支払っても当該国で還付が受けられます。EU圏外への輸出の場合は、外国のお客様にフランスの輸出品の税金は課せられないという理由で輸出品すべてを免税にしています。

日本でもこの制度を導入して、輸出品には消費税を非課税にして計算しても良いことになっています。輸出企業は仕入れ部材に消費税を支払っているので、決算期に大手企業は輸出品の売上高だけ免税にできるので、国内売上だけの企業に比べ還付金が多く得られる仕組みになっています。つまり、消費税を払っていない非課税の輸出品にも部材仕入れなどに支払った消費税を100%還付するので、ある意味で輸出企業を優遇する政策になっています。

一般に輸出企業はトヨタや日産、キャノン、総合商社など大企業が多いので、仕入れの際に余計に支払った数百億円を超える消費税の還付金を受け取ることができます。例えば、還付金額が日本一のトヨタ本社を管轄する豊田税務署は、毎年二千億円近くの還付金を支払っていて、トヨタ一社で税務署の決算収支が赤字になっています。消費税が10%になるとその還付額がさらに増え、数千億円以上になると見込まれています。

この論法でいけば、国内の福祉や介護、医療などの非課税売上の事業者すべてに仕入れなどで支払った消費税を還付すべきという話になります。ところが消費税を納めない国内の非課税事業者は、仕入れで支払った消費税の還付を受け取ることができません。つまり国内の非課税事業者は、日本の消費者と全く同じ立場で消費税を支払うだけで還付のメリットが無いのです。

今後、消費税が10%に上がれば、その分、非課税事業者の収益を確実に圧迫することになります。特に高額の医薬品や医療機器への支払いがかさむ病院は、消費税の増税分の医療給付は増えないので、消費税の増税分だけ減益となり、赤字の病院が多い中で、経営がさらに苦しくなっていきます。

消費税10%で日本経済はデフレ不況が深刻になって、一部の大企業以外はどの事業者も消費税の支払いで台所事情が苦しくなり、所得税や法人税は減少して財政の健全化は望めそうにありません。むしろ、事業者の消費税の負担を減らして消費や投資を促し、国家証券機構などの新しい財政の仕組みを活用して、公共投資などでお金が余計に市中で循環できるようにする必要があるのです。

消費税の還付が積極的に受けられるようにすれば、事業者に資金の余裕ができ、その還元分を消費や投資、給与アップに充当できます。消費税が悪魔の税金として忌み嫌われるなら、逆に消費税の還付制度を拡充すれば、消費者や事業者が一所懸命に知恵を絞ってその還付条件をクリアしようと頑張るので、毒をもって毒を制する例えのごとく、景気を大きく上向きに改善できます。

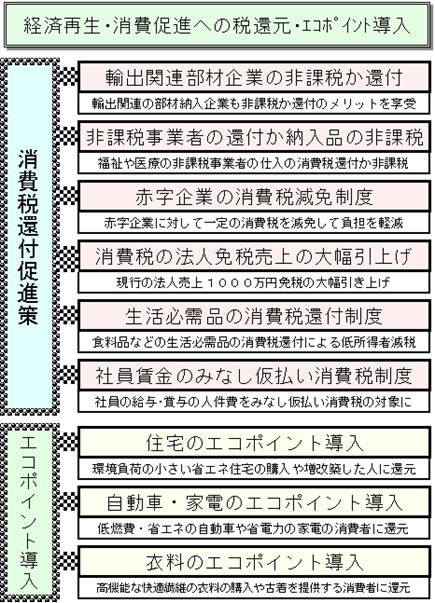

例えば、大手企業の輸出品の消費税還付制度については、仕入れ先である部材メーカーや取り扱い業者が納めた消費税を大手企業が代替で還付することを義務付けます。

さらにその次の二次メーカーや業者などへさかのぼって還付する制度をもうければ、トヨタ一社で数千億円の還付資金が仕入れ先に広く還流していきます。 実際は、手続きが煩雑で大変なので、大手企業や部材メーカー、輸入業者に至るまで、一定の取引額以上の部材について、特定の輸出品の部材であることを証明すれば、消費税のみなし輸出免税制度の導入により、大手企業以外の中堅、中小企業にも輸出免税のメリットを提供できるようになります。

消費税のみなし輸出免税制度とは、明確に輸出向けと証明できる部材は100%非課税となりますが、国内向けと混在している場合は、直近の年度の輸出品の非課税売上の割合で全ての関連する部材メーカーや業者の非課税売上の比率を設定する制度です。

国内の輸出関連企業に公正に消費税の非課税メリットを提供するのが目的になります。

また、国内の福祉や介護、医療などの非課税売上の事業者が支払った仕入れなどの経費支出の消費税については、決算後に申請すれば100%還付するか、逆に非課税の事業者には、納品メーカーや納入業者にも消費税を課さない非課税制度を導入することで、消費税の増税負担を軽減でき、健全な福祉や医療の事業が営めるようになります。

一番大事な視点は、一社でも多くの国内事業者が黒字になって余裕のある経営を営むことで国力が高まり、国富が増強できるようになることです。大企業一社が一人勝ちで豊かになるより、取引する企業全てが共存共栄の精神で豊かになるように消費税の徴収、還付を制度設計する発想が必要です。

また、欧州の事例では、医薬品や医療機器などは付加価値税が大幅に軽減されており、消費税増税で国民の健康を預かる医療関係者が病院経営でさらに苦しむという図式は回避しないといけません。なぜなら、国力、国富の源泉は全てそこで生活する国民の健康に大きく依存しており、最先端の優れた医療を国民の誰もが割安で利用できる現在の日本の医療制度は、日本の国富の重要な基盤の一つになっているからです。

国力を強め、国富を豊かにするためには、広く国民全体が豊かになる社会の仕組みを制度設計する必要があります。大企業の赤字は10%から15%、中小企業の赤字は40%を超えます。統計に含まれない零細企業を含むと7割から8割以上が赤字と言われています。

資金繰りで四苦八苦している赤字企業にとって消費税の支払いは非常に苦しいもので、それを延滞すると新たな融資が受けられなくなるので、従業員をリストラし、給与を削っても無理して消費税の支払いをおこないます。課税水準を引き下げるということは、セーフティネット的な貧困層の雇用の受け皿になっている零細な小規模事業者の従業員の給与や働き口に大きく影響を及ぼします。

貧困層の失業がさらに拡大して、不況が深刻化する可能性も高まるのです。そこで消費税を免税にする小規模事業者の売上基準を赤字の事業者については1億円以上にして、黒字の事業者でも従業員を3名以上雇用している場合は五千万円以上の売上から適用するなどの特別な対応が必要になります。消費税の売上の免税範囲を広げることで、小規模事業者の負担を軽減し、消費税10%不況で破綻する企業を減らすことができます。大企業でも赤字で消費税を支払うのは大きな負担になります。

規模の大小にかかわらず、赤字の場合は売上に対する赤字比率で、支払う消費税の計算を非課税にする特別処置を施すことで、もともと10%の消費税を売上で得ているのでその差額で企業全体の財務内容を大きく改善できます。消費税10%の増税が赤字企業を救済するのに役立つ仕組みになります。こうした消費税の減免処置が、日本全体の企業価値を高め、国富を豊かにすることにつながるのです。

消費税10%の税負担の軽減策で、大きな効果があるのが、社員賃金(給与や賞与)の消費税の人件費みなし仮払い制度です。派遣社員や請負社員、外部の専門家を雇うと、消費税を含んだ請求書が来るので消費税の支払いを計上でき、納税する消費税額を軽減できます。皮肉なことに正社員や非正規で雇用した社員の賃金には消費税がかからないので、決算の時に自社の社員比率が高いほど、消費税の仮受けと仮払いの差額が大きくなり、実際に支払う消費税額が増えていきます。

そこで正社員には消費税が10%、非正規社員には消費税が5%と実際には支払っていないが、仮払いで支払ったものとみなして、仮払い消費税の中に組み入れる新たな仕組みが消費税の人件費みなし仮払い制度です。 この制度を導入すれば、企業が節税メリットを感じて、派遣や請負の社員よりは非正規社員を雇い、非正規社員よりは正社員を雇う方向へ経営の舵取りを変えるようになります。

しかも年収が大きいほど消費税のみなし仮払い額も大きくなるので、正社員の給与や賞与を引き上げる動機付けにもなります。年収600万円の正社員ならみなし仮払いの消費税が60万円、年収800万円ならみなし仮払いの消費税が80万円になり、雇用の助成金のような大きな効果が期待できます。

消費税の税率が高くなるほど免税や節税、還付金のメリットを訴求する方が、経済の再生や消費の促進には有効性が高まる傾向があります。 消費税還元政策こそある意味でもっとも効果の高い成長戦略であると言えます。

一方、消費税10%不況を回避するためにケインズ的なデフレ対策も含め、何でもとれる対策をとらないといけない環境の中で、過去に実施された制度として評価の高いものが「エコポイント制度」です。これは元経産省官僚で社団法人スマートプロジェクトの加藤敏春代表が企画提案し、麻生元首相の英断で導入された環境対策も兼ねた画期的なデフレ経済対策です。

10年以上前に実際に利用されてご記憶の方も多いと思いますが、省エネの家電商品を購入すれば、エコポイントがもらえ、それを商品に交換できるという「省エネ促進」、「電力節減」、「消費促進」の一石三鳥効果がある消費刺激策です。

消費者だけでなく、家電メーカーなど多くの企業がその恩恵を受け、経済効果は5兆円もあり、32万人の雇用を創出したと言われています。しかも、政府予算はその八分の一の6400億円で済み、惜しくも民主党政権の無策で2010年度に終了しましたが、住宅エコポイントという新たな経済対策に継承され、省エネ住宅の購買を大きく刺激しました。

今回、消費税が10%になって消費が大きく減退するので、再びこの省エネの商品購買を促進するエコポイント制度を導入、家電や住宅だけでなく、新たに自動車へも適用することで消費を再び活性化させることができます。商品へ交換できるポイントの還元率も環境対策がもっとも優れたものに対して、消費税10%以上の高い還元率を適用できれば、再び省エネの家電、住宅、自動車の普及をはかれます。

また、衣料・アパレルの産業分野の活性化をはかるために吸汗速乾や蓄熱・発熱保温、透湿防水、形態安定などの諸機能に優れたいわゆる「快適繊維」を使ったものに新たに衣料分野のエコポイント制度を適用することで、省エネ効果のある衣服の消費を大きく促進できます。

近年、古着の再利用や再生利用の必要性が高まっていますが、今後急増する貧困層で特に大きな需要が期待できます。古着のリユース・リサイクル工場も京都(京丹波)などで障害者の福祉施設を併設した大規模なものができていますが、こうした工場が全国で増えることで障害者雇用を促しながら、古着の再利用・再生利用を促進できます。この古着を衣料エコポイントの対象にして、古着を少しでも高く売りたい消費者がエコポイントを取得して、新しい衣料の購入などに充当することで衣料のリユース・リサイクルを促すことができます。

図表に住宅、家電、自動車、衣料のエコポイント制度を掲載しましたが、その導入においてもっとも重要なことは、その適用期間を5年以上の長期にわたって継続することです。エコポイントで長期にわたって消費を刺激することで消費税10%による消費減退を防ぎ、日本経済の再生を促進できます。

一般に政府主導で公共投資をする場合は大きく2つに分類できます。

一つ目は、エコポイントのような補助金や各種の助成金、公募発注という形で政府が一方的に支出し、その何倍もの乗数効果で経済が活性化して国民所得が増大し、その結果、税収増として財政に還元させる方法です。大半の公共投資がこの税収還元型のパターンをとっています。

二つ目は、公共投資をした後で税金や配当などで毎年一定の収益、リターンが国に戻る収益還元型の公共投資です。予算をあまり使わず、明確な経済効果の高い税収還元型の公共投資は多くは無いですが、エコポイントは数少ない前者の成功事例と言えます。

同じ政治家、官僚でも、素晴らしい経済政策を実施できれば、人々を幸せにして皆から神様として感謝され、逆に誤って不幸のどん底に追い込む場違いな政策を推進すれば悪魔として忌み嫌われ恨まれます。その違いは紙一重です。

政治家の資質に必要なことは、格好良いパフォーマンスやキャッチフレーズ、能弁さを売りにすることではありません。 意味の無い権力欲や権力闘争も無用です。鋭い洞察力と冷静沈着な理解力、判断力をもち、常に弱い国民の立場になって相手の身になって考える脳力を磨くことです。無知無能の政策テーマがあれば、謙虚にその分野に詳しい人たちの意見に耳を傾け、国民目線で熟慮し、政策審議の中で様々な反対意見も聞いて、最後に英断、実践する勇気と度量をもつことです。

〔図表〕経済の再生や消費促進のための税還元・エコポイントの導入

最後に今回の10%消費税の導入で高く評価できるのが、軽減税率の導入です。

食品などの生活必需品の対象品目に期限付きで8%の軽減税率が適用されるようになりました。従来は、付加価値税の本場、欧州と比べても、逆累進性がひどすぎ、貧困層や極貧層の低所得者に過酷な税金となっていました。

軽減税率という貧困層への税負担の軽減処置を導入することで、消費税が10%になっても生活の必需品については、消費は抑制されず、低所得者層が少しは贅沢な食事や旅行ができる機会が得られる可能性を残すことができるようになりました。

今後、食品や医療薬、衣料品などの生活の必需品について、軽減税率を8%でなく、さらに3%程度にまで軽減して7%程度の差をつけることができれば、これから予測される景気後退を回避できる可能性が高くなります。

軽減税率は、景気が思いのほか深刻になった場合に政府に思いきった消費税の負担軽減対策の実施を実行する権限を付与したことを意味します。それにより経済政策の自由度をかなり高めることができるようになりました。今後、景気の動向をみながら、例えば軽減税率を一部の贅沢品以外すべての商品サービスに導入して、一律3%にすることも可能なります。すると消費税導入前に1980年代まであった物品税に近い税制に近づけることが可能となり、消費税10%そのものを骨抜きにできます。

消費税10%は日本の政治のあり方を根本から変える転換点になります。この転換期に今まで述べた有効な政策を着実に実行に移すことで不況を回避できます。次の世代の子供たちのためにも消費税10%不況の回避策で明るい未来のある日本にしようではありませんか。